Comprendre les scopes d’émissions 1, 2 et 3

10 min

Level

Le scope 1 couvre les émissions directes de l’entreprise, le scope 2 les émissions indirectes liées à l’énergie, et le scope 3 toutes les autres émissions.

ESG / RSE

Secteurs d'activité

Par Anaïs Badillo, Copywriter spécialisée sur les thématiques liées à l’environnement, le 07/03/2023

Mis à jour par Anaïs Badillo, le 12/05/2023

Une catégorie d'émission fait référence à un ensemble d'émissions de gaz à effet de serre (GES) qui sont classées en fonction de leur source ou leur nature. Avec sa nouvelle mise à jour, l’Agence de l’environnement et de la maîtrise de l’énergie (ADEME) a modifié une partie des éléments de langage relatifs au Bilan GES. Ainsi, le terme « scope d’émission » emprunté du GHG Protocol a été remplacé par « catégorie d’émission ». Ce glissement sémantique, plus qu’un simple changement de vocabulaire, marque une volonté de gagner en précision et en lisibilité.

Dans le contexte du bilan GES, une catégorie d'émission désigne un groupe d'émissions de gaz à effet de serre (GES) qui sont regroupées selon leur source ou leur nature.

En fait, les émissions de GES générées par les activités d'une organisation sont réparties en différentes catégories d’émissions, chacune correspondant à un type précis de source, afin de permettre une identification claire et structurée des origines des émissions (source : bilancarbone-methode.com).

Historiquement, l'utilisation des scopes a été établie par le GHG Protocol (Greenhouse Gas Protocol) depuis la fin des années 1990 – à l'exception du scope 3 qui a été introduit en octobre 2011.

Côté ADEME, avant la dernière actualisation, le bilan GES d'une activité nécessitait la mesure des émissions de GES en fonction de 23 postes d’émissions divisées en trois catégories spécifiques :

Depuis la mise à jour – et le changement majeur induit par cette mise à jour réside dans le remplacement du terme “scope” par celui de “catégorie”. Désormais, les émissions sont réparties en 22 catégories, elles-mêmes regroupées en six grandes familles, pour une lecture plus claire et structurée. Un changement qui permet de gagner en précision. Ce glissement sémantique, plus qu’un simple changement de vocabulaire, marque une volonté de gagner en précision et en lisibilité.

Il s'agit d'une nouvelle structure mise en place dans le cadre de la réglementation (principalement BEGES), qui s'inspire de la norme ISO 14064, dans le but de :

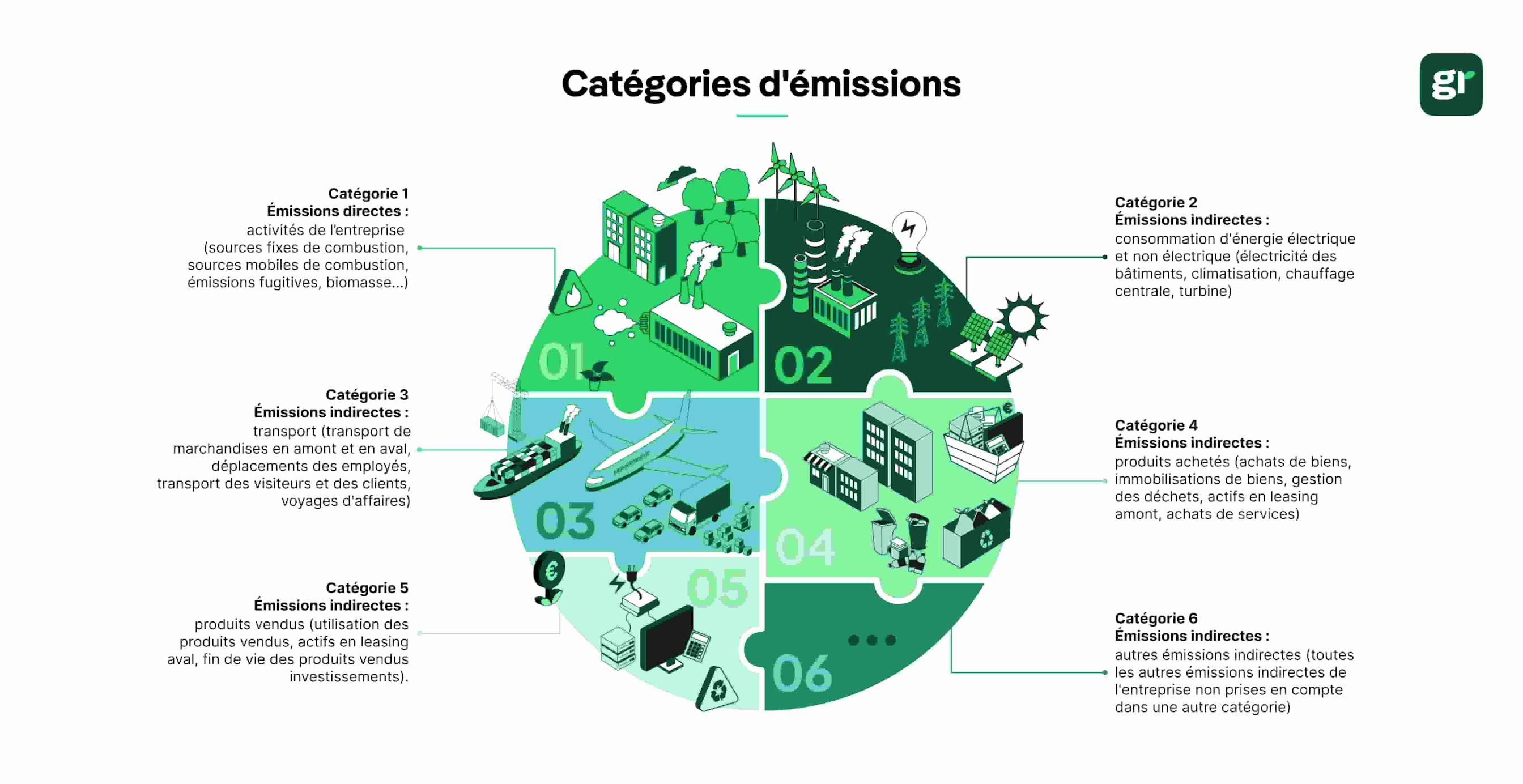

Auparavant analysées par les scopes, c’est la norme ISO 14064-1 qui distingue six catégories d'émissions :

Ces catégories d’émissions sont représentées dans le graphique ci-dessous :

En détail, voici ce que représente chaque catégorie d’émission :

| Catégorie | Type | Détail |

|---|---|---|

|

Émissions directes

|

Catégorie 1 |

|

|

Émissions indirectes associées à l’énergie

|

Catégorie 2 |

|

|

Émissions indirectes associées au transport

|

Catégorie 3 |

|

|

Émissions indirectes associées aux produits achetés

|

Catégorie 4 |

|

|

Émissions indirectes associées aux produits vendus

|

Catégorie 5 |

|

|

Autres émissions indirectes

|

Catégorie 6 |

|

Greenly est une entreprise qui automatise et simplifie le processus de catégorisation des émissions de carbone pour votre entreprise. Elle permet de classer automatiquement les différentes sources d'émissions selon les standards internationaux (Bilan Carbone®, bilan GES, ISO 14 064, etc.).

Enfin, Greenly vous propose des tableaux de bord intuitifs qui visualisent clairement les différentes catégories d'émissions et leur impact relatif. Elle identifie automatiquement les principales sources d’impact et les secteurs prioritaires pour la réduction. Cette simplification permet aux organisations de tous secteurs de démarrer rapidement leur démarche de décarbonation avec des données fiables et structurées.

Pour en savoir plus sur la catégorisation de vos émissions, réservez un échange avec l’un de nos experts climat pour profiter d’une démonstration gratuite et sans engagement de la suite Greenly.

Partager l'article

Le scope 1 couvre les émissions directes de l’entreprise, le scope 2 les émissions indirectes liées à l’énergie, et le scope 3 toutes les autres émissions.

Les normes ESRS sont des règles visant à encadrer la réalisation du reporting extra-financier imposé par la CSRD. Explications.

Le principe de double matérialité est un concept visant à allier la matérialité financière à la matérialité d'impact, dans le cadre de l'analyse des enjeux ESG.

Les panneaux solaires transforment le soleil en électricité. Écologiques et économiques, que devez-vous savoir avant d’installer ces solutions durables ?

Demander une démo