Comprendre le principe et l'analyse de double matérialité

11 min

Level

La double matérialité, pilier de la CSRD, rend désormais indissociables les performances environnementales et financières d'une entreprise. Explications.

ESG / RSE

Secteurs d'activité

L'esprit et les objectifs affichés de la CSRD

Le calendrier et les acteurs concernés

Les évolutions notables par rapport à la NFRD

Comment appréhender ce travail du mieux possible

Mais le sujet préoccupe : selon une étude publiée fin 2023 par Bakertilly, 51 % des répondants étaient inquiets quant à l'entrée en vigueur de la CSRD. D'ailleurs, 64 % de ces mêmes répondants envisageaient de contacter ou avaient déjà contacté des organismes externes pour les aider.

Fin 2024, l'anxiété des entreprises vis-à-vis de cette réglementation était devenue telle que Michel Barnier, ancien Premier ministre français, s'était déclaré favorable au report de son application... Un malaise que l'Union européenne a décidé de prendre en considération en présentant son projet de loi Omnibus le 26 février dernier.

Pour en savoir plus sur la méthodologie CSRD, téléchargez notre guide à ce sujet.

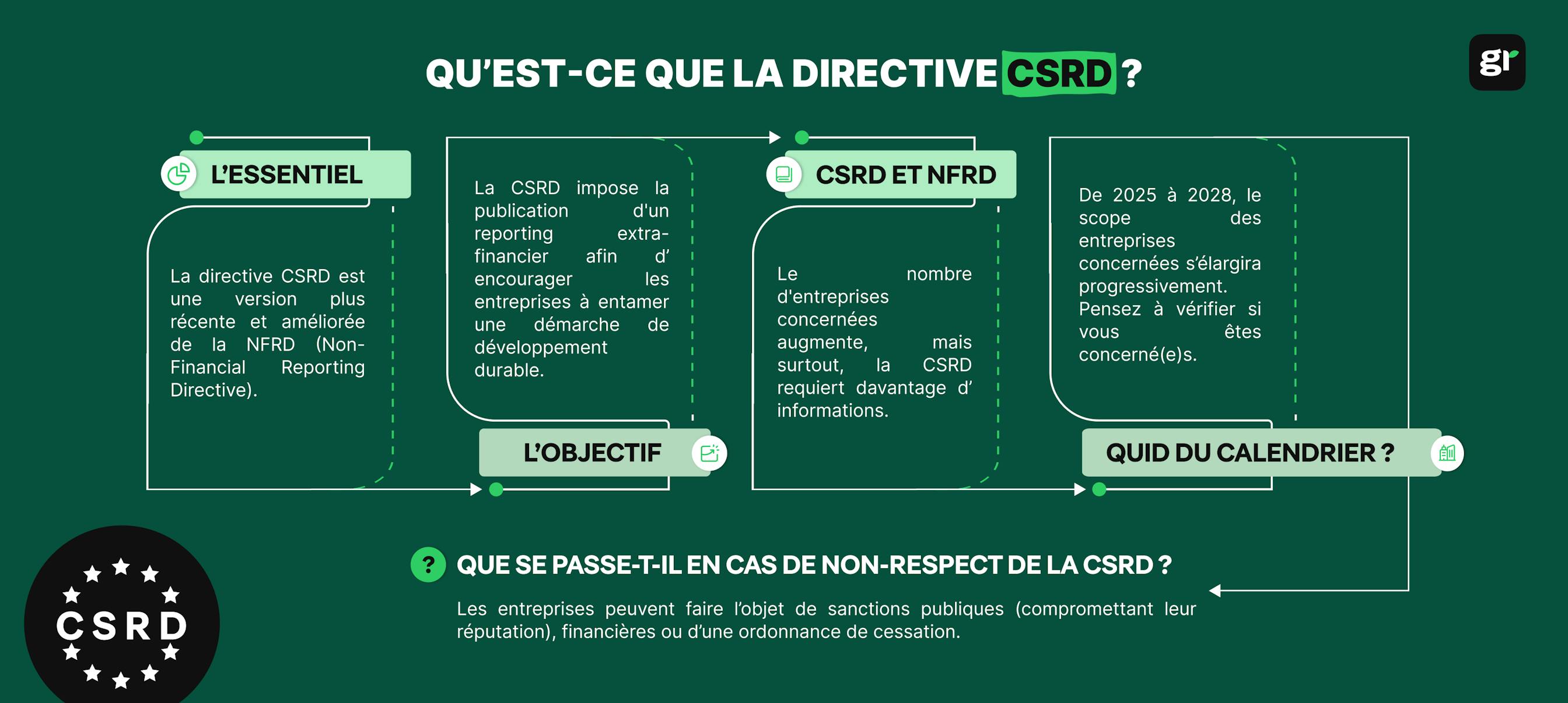

La Corporate Sustainability Reporting Directive (dite CSRD ou "Directive sur les rapports de développement durable des entreprises" en français) est une réglementation européenne. Son objectif consiste à instaurer un reporting extra-financier uniformisé à l'échelle de l'Union européenne.

Pour ce faire, le reporting extra-financier doit répondre à de nouvelles normes : les European Sustainability Reporting Standards (ESRS).

Pour la petite histoire, la CSRD a été initiée par la Commission européenne en avril 2021. Publiée le 16 décembre 2022 au Journal Officiel de l'UE, elle est supposée soutenir l'ambition du Pacte Vert pour l'Europe (European Green Deal) : la neutralité carbone 2050.

En ce sens, le reporting CSRD vient prêter main forte à la taxonomie européenne et au règlement encadrant la finance durable (SFDR - Sustainable Finance Disclosure). Un arsenal législatif et réglementaire, dont l'ambition est de créer une finance "neutre en carbone", grâce à des investissements dits “durables”.

La directive CSRD est fondée sur le principe de double matérialité, qui considère à la fois :

Pour cette raison, le reporting extra-financier doit être alimenté de données pouvant faire l'objet d'une comparaison.

En effet, la CSRD a pour objectif d'améliorer la qualité, la fiabilité et l'accessibilité de l'information à destination des investisseurs souhaitant opérer des évaluations et des comparatifs.

D'ailleurs, la Commission européenne a créé une plateforme (European Single Access Point - ESAP), qui centralise toutes les informations financières et de durabilité. Dans la pratique, cette directive contribue aussi à lutter contre le greenwashing.

Comparé au reporting financier, le reporting extra-financier inclut trois dimensions supplémentaires :

Jusqu'à une période récente, les déclarations de performance extra-financière des sociétés européennes étaient encadrées par la NFRD (Non Financial Reporting Directive). Dans la pratique, la NFRD avait été appliquée en France via la Déclaration de Performance Extra-Financière (DPEF).

Jugée insuffisamment ambitieuse, cette dernière a été remplacée début 2024 par la fameuse directive (UE) 2022/2464 - dite « CSRD », laquelle instaure le "rapport de durabilité" en lieu et place de l'ancienne DPEF.

Les principaux changements sont les suivants :

Attention : l'analyse de double matérialité constitue sans doute l'un des plus gros défis à relever pour les entités concernées. Selon une étude parue en novembre 2023, seules 16 % des entreprises en avaient alors déjà réalisé une. Or, il s'agit d'un exercice essentiel dans le cadre de la CSRD.

L'analyse de double matérialité permet de rendre compte :

Outre le fait d'identifier les enjeux, l’analyse de double matérialité permet à l'entreprise de les hiérarchiser et de définir les indicateurs adéquats. Chaque entreprise soumise à la CSRD doit produire une matrice de double matérialité, afin d'illustrer sa logique de priorisation des ESRS et des critères ESG.

Pour en savoir plus sur le principe et l'analyse de double matérialité, n'hésitez pas à consulter notre article dédié.

La directive CSRD s'adresse aux sociétés financières et non-financières concernées par la directive Comptable et la directive Transparence. Les entreprises soumises à la CSRD sont :

Si la société mère établit un reporting consolidé, les filiales peuvent être exemptées de reporting. Certaines informations doivent malgré tout être fournies par l'entité exemptée. En outre, les grandes sociétés cotées ne peuvent bénéficier de ce dispositif. Les PME (Petites et Moyennes Entreprises) bénéficieront quant à elles d’obligations de reporting allégées. Par ailleurs, la taille des filiales et succursales européennes sera également prise en compte. De même, les entreprises non-européennes seront seulement tenues de communiquer des informations relatives à leurs impacts socio-environnementaux.

Si les micro-entreprises et les PME non cotées ne sont pas tenues de procéder à la publication de ce rapport, elles peuvent toutefois le faire sur la base du volontariat.

Pour rappel, les micro-entreprises sont les entités respectant les critères suivants :

La CSRD est entrée en vigueur le 1er janvier 2024. Pour les premières entreprises concernées, le premier rapport de durabilité a donc porté sur l'exercice de l'année 2024. Il devait être publié le 1er janvier 2025. Pour l'ensemble des acteurs concernés, la publication du premier reporting CSRD intervient aux dates suivantes :

Ci-après un tableau récapitulatif du calendrier de la CSRD.

| Entrée en application | Entreprises concernées |

|---|---|

|

1er janvier 2024 (publication en 2025) |

Grandes entreprises déjà soumises à la NFRD

Plus de 500 salariés, remplissant un des deux critères suivants : avec un CA de 50 M€ ou bilan de 25 M€.

|

|

1er janvier 2027 (publication en 2028) |

Grandes entreprises

Remplissant au moins deux de ces critères : un nombre moyen de salariés employés au cours de l'exercice de 250, CA de 50 M€, bilan de 25 M€. |

|

1er janvier 2028 (publication en 2029) |

PME cotées (hors micro-entreprises)

Remplissant deux des critères suivants : entre 10 et 250 salariés en moyenne au cours de l'exercice, ont réalisé un chiffre d'affaires supérieur à 900 000 € et inférieur à 50 millions €, ont un bilan total supérieur à 450 000 € et inférieur à 25 millions €.

Les établissements de crédit

de petite taille et non complexes, et les captives d'assurance.

|

|

1er janvier 2028 (publication en 2029) |

Grandes entreprises non européennes

Ayant à la date de clôture des deux derniers exercices consécutifs un chiffre d’affaires net européen supérieur à 150M€ et disposant d'une succursale dans l'UE dont le chiffre d'affaires net excède 40M€.

|

Les normes ESRS (European Sustainability Reporting Standards) ont vocation à standardiser les déclarations non financières des entreprises.

Les douze premières normes préparées par l'EFRAG (European Financial Reporting Advisory Group) ont été adoptées le 31 juillet 2023 par la Commission européenne. Elles ont fait l'objet d'une publication au Journal Officiel de l'Union européenne le 22 décembre 2023.

Vous pouvez dès à présent retrouver le détail du texte officiel, en cliquant ici.

Pour faire simple, deux normes précisent les principes généraux et les exigences générales de reporting, tandis que les dix restantes traitent des différents critères ESG. On distingue ainsi quatre typologies de norme :

Attention : d'autres normes seront progressivement adoptées (universelles, sectorielles ou spécifiques aux PME cotées sur les marchés réglementés). Un autre règlement européen est d'ores et déjà attendu le 30 juin 2026 au plus tard.

Ci-après le tableau récapitulatif des 12 normes ESRS officialisées fin 2023.

| Thématiques | Normes ESRS |

|---|---|

|

Normes transversales

|

|

|

Normes environnementales

|

|

|

Normes sociales

|

|

|

Normes de gouvernance

|

Le 22 janvier 2024, l'EFRAG a initié deux consultations publiques :

Ces consultations ont pris fin le 21 mai 2024. L'objectif de ces consultations était de travailler à l'élaboration des exigences futures à destination de la catégorie spécifique des Petites et Moyennes Entreprises (PME).

Pour en savoir plus au sujet des ESRS LSME ED et ESRS VSME ED, n'hésitez pas à consulter notre article dédié aux normes ESRS.

Des sanctions sont bel et bien prévues en cas de non-respect de la CSRD. Cependant, elles doivent être précisées par chaque État membre. A minima, les sanctions prendront les formes suivantes :

Le gouvernement français a présenté l’ordonnance de transposition de la CSRD le 6 décembre 2023. Ordonnance ayant abouti à la publication du texte au Journal Officiel le 7 décembre.

Dans le détail, l'ordonnance précisait notamment les rôles et les missions des auditeurs de données ESG. Mais elle faisait également état de la transformation du H3C (Haut Conseil du commissariat aux comptes) en H2A (Haute Autorité de l'audit).

Dans la foulée des lignes directrices élaborées par le Committee of European Oversight Bodies (CEAOB) - à la demande de la Commission européenne et publiées le 30 septembre 2024 - le H2A a rendu publiques, le 2 octobre 2024, les lignes directrices relatives à la mission de certification des informations de durabilité et des informations relatives à la taxonomie. Concrètement, les lignes directrices publiées par la H2A décrivent "les travaux attendus des vérificateurs et la manière dont ils exprimeront leurs conclusions". Pour consulter le document complet, cliquez ici.

On le voit : les actualités relatives à la CSRD sont nombreuses. À mesure que la réglementation est mise en œuvre, les obligations des entreprises concernées se précisent. De même que les modalités du reporting auquel elles doivent se soumettre. Problème : 57 % des entreprises interrogées par Tennaxia ont logiquement déclaré être mal ou très mal informées sur leurs nouvelles obligations.

Tennaxia

11ème étude sur les pratiques de reporting de durabilité

Un choix compréhensif, mais pas incompatible avec le fait de s'informer régulièrement quant aux actualités relatives à la CSRD. Ceci vous permettra de parer à tout stress inutile, en listant vos interrogations et points d'alerte au fur et à mesure, pour les évoquer ensuite avec des organismes extérieurs.

Les sujets RSE ne doivent plus se trouver cantonnés aux départements du même nom. De par ses exigences, la CSRD implique le décloisonnement de ces thématiques. Or, au niveau de l'entreprise, cette réalité revêt différents aspects.

Tout d'abord, il n'est pas question de dire que les équipes dédiées aux sujets RSE doivent disparaître. Bien au contraire.

Selon l'enquête Bakertilly, 37 % des répondants envisageaient ou planifiaient la création d’au moins un nouveau poste pour piloter le sujet CSRD au sein de leur entreprise. En revanche, seules 15 % des entreprises estimaient que leur organisation et leur gouvernance ESG étaient prêtes pour la CSRD. De fait, 24 % affirmaient que les sujets ESG n'étaient pas représentés et traités par la gouvernance.

Mieux vaut donc se pencher dès maintenant sur le sujet de la gouvernance. Plus encore : de l'intégration des critères de gestion ESG dans le cadre de la stratégie globale de l'entreprise. En bref, les sujets sociaux et environnementaux doivent devenir l'un des piliers de cette vision d'ensemble. Il ne s'agit plus d'un sujet périphérique ou d'un "nice-to-have".

Maxime Guibet, le 5 septembre 2024

Directeur ESG chez Lamarck Group pour le journal L'Opinion

En ce sens, les choses ne se jouent donc pas seulement au niveau de la direction. Pour assurer un modèle de gouvernance optimal, chaque entreprise doit veiller à ce que ses équipes soient elles aussi formées à ces nouveaux enjeux et indicateurs. 80 % des entreprises envisageraient de le faire. Et cet aspect sera crucial dans le cadre du reporting CSRD, notamment au moment de la collecte des données.

29 % des entreprises concernées par la CSRD n'auraient jamais communiqué ou publié d'informations ESG. Un mot d'ordre donc : l'anticipation.

Comme nous l'évoquions à l'instant, se préparer à la CSRD implique d'abord de former et sensibiliser ses équipes quant à leurs nouvelles obligations. Ceci constitue un préalable indispensable à la phrase de collecte de données - sans doute la plus complexe du reporting.

Une fois les données à récolter identifiées, il faudra en effet passer le relais à chacune des équipes concernées par cet exercice. Attention, toutefois, à ne pas compliquer inutilement les choses. Avant de se lancer, un inventaire s'impose : celui des informations déjà communiquées en vertu d'autres textes réglementaires (DPEF, plan de vigilance, etc.).

Un conseil ? Dressez une roadmap des données demandées pour le reporting et comparez-la à votre inventaire. Répartissez ensuite ces informations en trois catégories :

Le reporting fera l’objet d’une vérification par un commissaire aux comptes ou un organisme indépendant. Dans ce contexte, la directive a prévu d'étendre la responsabilité des organes de gouvernance : ces derniers seront tenus de veiller à la conformité du rapport de durabilité fourni.

Pour cette raison, les entreprises concernées ne doivent pas hésiter à communiquer leurs interrogations aux autorités chargées de la future vérification. Ceci afin de parer à toute mauvaise surprise et ajuster le tir si nécessaire.

Et l'urgence se fait sentir : en novembre 2023, seules 12 % des répondants à l'enquête Bakertilly se disaient prêts ou presque prêts pour la CSRD. Pire : 57 % des entreprises disaient avoir peu ou pas de connaissance sur le CSRD.

De par leur vue d'ensemble, les organes de gouvernance peuvent contribuer à la définition des axes de recherche et d'analyse prioritaires au sein de l'entreprise. À titre d'exemple, la chaîne de valeur constitue une part conséquente du travail à effectuer - dans la mesure où l'appréhension des risques climatiques qui lui sont liés s'avère complexe.

Greenly a développé une plateforme facilitant l’élaboration de votre rapport de durabilité - de l'identification des exigences à l’exportation du fichier. Sollicitez sans attendre une démonstration gratuite.

Notre plateforme CSRD permet :

Pour choisir la solution la plus adaptée à votre entreprise, consultez le Benchmark des plateformes de conformité CSRD réalisé par Sia Partners.

Soucieux d'aider un maximum d'entreprises à aborder au mieux cette étape importante dans l'évolution du reporting extra-financier, Greenly a par ailleurs décidé de permettre à ces dernières d'engager la conversation et de poser leurs questions à l'occasion d'une journée thématique exceptionnelle, le 21 juin 2024.

Conférences thématiques, espace forum dédié à la présentation de solutions innovantes pour répondre aux exigences de la directive, instant networking ayant donné aux participants l'opportunité d’échanger leurs idées...

La CSRD Day demeure, à date, le plus grand événement ayant été consacré à cet enjeu majeur pour de nombreuses entreprises.

Vous n'avez pas eu l'opportunité d'y assister ? N'ayez crainte, vous pouvez retrouver ci-dessous les 4 conférences qui se sont tenues à cette occasion :

Conférence 1 : Dans quelle mesure la CSRD vient-elle challenger les pratiques de marché pour permettre la transition ?

Conférence 2 : Innovations technologiques dans la mise en conformité avec la CSRD : gadgets superflus ou outils essentiels ?

Conférence 3 : La CSRD, fardeau ou catalyseur nécessaire pour intégrer la durabilité dans nos TPE/PME ?

Conférence 4 : En quoi la CSRD est un outil de plus pour accélérer les pivots de nos stratégies vers plus de responsabilité ?

Partager l'article

La double matérialité, pilier de la CSRD, rend désormais indissociables les performances environnementales et financières d'une entreprise. Explications.

Demander une démo