Greenlyhttps://www.greenly.earth/https://images.prismic.io/greenly/43d30a11-8d8a-4079-b197-b988548fad45_Logo+Greenly+x3.pngGreenly, la plateforme tout-en-un dédiée à toutes les entreprises désireuses de mesurer, piloter et réduire leurs émissions de CO2.Greenlyhttps://www.greenly.earth/Greenly, la plateforme tout-en-un dédiée à toutes les entreprises désireuses de mesurer, piloter et réduire leurs émissions de CO2.Descending4

Note : pour savoir si votre entreprise est tenue de réaliser ce reporting, consultez notre CSRD Checker.

Qu’est-ce que les normes ESRS (European Sustainability Reporting Standards) ?

Normes ESRS, définition

Les normes ESRS (European Sustainability Reporting Standards, ou “Normes européennes d’information en matière de durabilité” en français) sont des règles. Elles visent à encadrer la réalisation du reporting extra-financier imposé par la CSRD.

Plus spécifiquement, l’objectif des normes ESRS est de préciser les informations qu’une entreprise doit publier en matière de durabilité.

Ces informations concernent ses incidences, risques et opportunités dans les domaines environnemental, social et de gouvernance.

Attention : les ESRS n'obligent pas une entreprise à publier un reporting sur les questions sociales, environnementales et de gouvernance si celle-ci considère - après évaluation - qu'un thème donné n'est pas important. Ce choix, cependant, doit être convenablement justifié.

Pourquoi l'EFRAG est-il au cœur de la CSRD et des normes ESRS ?

La Corporate Sustainability Reporting Directive, communément appelée CSRD ou « Directive sur les rapports de développement durable des entreprises » en français, est une norme réglementaire européenne. L'European Financial Reporting Advisory Group (EFRAG) sert de conseiller technique pour la Commission européenne. C'est cet organisme qui conçoit et rédige les normes ESRS, lesquelles sont ensuite adoptées par la Commission sous forme d'actes délégués. De ce fait, il joue le rôle de « normalisateur » de la CSRD, que ce soit pour l'ensemble de normes initial ou pour leurs modifications ou extensions futures (normes sectorielles, PME, etc.).

Comment fonctionnent les normes ESRS ?

Les normes ESRS servent de cadre obligatoire et universel définissant, point par point, les données de durabilité que les sociétés sont tenues de révéler conformément à la CSRD.

Les catégories d’ESRS

Le premier ensemble de 12 normes, élaboré par l'EFRAG, a été avalisé par la Commission européenne le 31 juillet 2023 via le règlement délégué (UE) 2023/2772, puis publié au Journal officiel de l'UE le 22 décembre 2023. Ce règlement distingue trois catégories d'ESRS :

les normes ESRS transversales : elles établissent la méthode pour traiter les enjeux de durabilité abordés dans les normes spécifiques au secteur et aux thématiques ;

les normes thématiques ESRS (environnementales, sociales et de gouvernance) : elles englobent chacune un sujet de durabilité, tout en étant organisées en thèmes, sous-thèmes, et même en sous-sous-thèmes ;

les normes sectorielles ESRS : elles définissent les exigences spécifiques pour chaque secteur d'activité (comme l'agriculture, l'énergie, les mines, le textile, etc.), dans le but de rendre les informations des entreprises d'un même secteur comparables et de couvrir les enjeux de durabilité qui ne sont pas suffisamment détaillés par les normes thématiques, généralement plus larges.

Quelle est la liste des 12 normes ESRS ?

La CSRD repose sur une liste de 12 normes ESRS : deux normes globales (ESRS 1 « Exigences générales » et ESRS 2 « Informations générales »), qui s'appliquent à toutes les entreprises, et dix normes spécifiques réparties sur les thématiques suivantes : l'environnement (ESRS E1 Climat, E2 Pollution, E3 Eau et ressources marines, E4 Biodiversité, E5 Économie circulaire), le social (S1 Personnel de l'entreprise, S2 Travailleurs de la chaîne de valeur, S3 Communautés touchées, S4 Consommateurs et utilisateurs finaux) et la gouvernance (G1 Conduite des affaires).

ESRS E1 - Changement climatique

ESRS E2 - Pollution

ESRS E3 - Ressources aquatiques et marines

ESRS E4 - Biodiversité et écosystèmes

ESRS E5 - Utilisation des ressources et économie circulaire

Informations sociales

ESRS S1 - Effectifs de l'entreprise

ESRS S2 - Travailleurs de la chaîne de valeur

ESRS S3 - Communautés touchées

ESRS S4 - Consommateurs et utilisateurs finaux

Informaations de gouvernance

ESRS G1 - Conduite des affaires

La double matérialité (ou double importance)

Le concept de double matérialité sert de base à la CSRD et est mis en œuvre au sein des ESRS à travers la norme transversale ESRS 2. Elle fusionne la matérialité financière (l'impact des enjeux de durabilité sur l'entreprise) et la matérialité d'effet (l'influence de l'entreprise sur l'environnement et la société). En pratique, c'est par elle que sont décidés les enjeux — et par conséquent, les normes thématiques ESRS (E1-E5, S1-S4, G1) — que l'entreprise est tenue de déclarer, suite à son évaluation de double matérialité (DMA).

Règlement délégué (UE) 2023/2772 de la Commission du 31 juillet 2023

Règlement délégué (UE)

“L’entreprise publie des informations sur les questions de durabilité en suivant le principe de la double importance. (...) Une question de durabilité répond au critère de la double importance si elle est importante du point de vue de l’incidence, du point de vue financier, ou les deux.”

Close

Quels sont les normes 12 ESRS ?

Les normes transversales

La norme ESRS 1 : « Exigences générales »

L'ESRS 1 « Exigences générales » pose l'architecture d'ensemble du reporting : elle définit les principes de rédaction, concepts fondamentaux et règles à respecter (double matérialité, chaîne de valeur, horizons temporels, format de la déclaration), sans obliger la divulgation d'indicateurs spécifiques. En bref, elle aborde les thématiques suivantes :

l’architecture de l’ensemble des ESRS ;

les conventions de rédaction ;

les concepts fondamentaux utilisés ;

les exigences générales pour la préparation et la présentation des informations en matière de durabilité.

La norme ESRS 2 : « Informations générales à publier »

L’objectif de la norme ESRS 2 est d’introduire les exigences de publication qui s’appliquent aux entreprises, tous secteurs d’activité et thèmes de durabilité confondus. Ces exigences de publication concernent les informations que les entreprises fournissent de manière générale pour toutes les questions de durabilité importantes, dans les domaines de :

Ces exigences de publication concernent les informations que les entreprises fournissent de manière générale pour toutes les questions de durabilité importantes, dans les domaines de :

la gouvernance ;

la stratégie ;

la gestion des incidences ;

les risques et des opportunités ;

les métriques et cibles.

Close

Les normes environnementales (E)

Les normes environnementales couvrent les cinq grands enjeux écologiques, du climat à l'économie circulaire, en passant par la pollution, l'eau et la biodiversité.

ESRS E1 : Changement climatique

La norme ESRS E1 répond aux exigences de publication relatives à l’atténuation ainsi qu’à l’adaptation au changement climatique. Elle couvre également les questions relatives à l’énergie, si celles-ci se rapportent au changement climatique.

En détails, voici les thématiques abordées par l'ESRS E1 :

la manière dont l’entreprise influe ou pourrait influer sur le changement climatique, de manière positive comme négative ;

les efforts d’atténuation passés, actuels et futurs qui seraient compatibles avec l’Accord de Paris et la limitation du réchauffement à + 1,5 °C ;

les plans et la capacité de l’entreprise à adapter sa stratégie et son modèle économique à la transition vers une économie durable, ainsi qu’à la lutte contre le changement climatique ;

toute autre action menée par l’entreprise pour prévenir, atténuer ou corriger ses incidences négatives, réelles ou potentielles, ainsi que pour appréhender convenablement les risques et opportunités ;

la nature, le type et l’étendue des risques et opportunités importants découlant de l’impact de l’entreprise sur le changement climatique, et de sa dépendance à l’égard de celui-ci, ainsi que la manière dont l’entreprise appréhende ces risques et opportunités ;

les incidences financières pour l’entreprise, à court, moyen et long terme, des risques et des opportunités liés à son incidence sur le changement climatique, et à sa dépendance à l’égard de celui-ci.

ESRS E2 : Pollution

La norme ESRS 2 énonce les exigences de publication relatives :

à la pollution de l’air, de l’eau et des sols ;

aux substances préoccupantes, y compris les substances extrêmement préoccupantes.

Elle permet de comprendre l’impact positif ou négatif, réel ou potentiel, de l’entreprise sur la pollution de l’air, de l’eau et des sols.

Elle permet également d’identifier les actions mises en place pour prévenir ou atténuer ces impacts négatifs, réels ou potentiels, ainsi que pour appréhender les risques et opportunités associés. Elle vise aussi à évaluer les plans et la capacité de l’entreprise à adapter sa stratégie et son modèle économique afin d’engager une transition vers une économie durable, tout en répondant aux enjeux de prévention, de réduction et d’élimination de la pollution.

Enfin, la norme permet de mieux comprendre la nature, le type et l’ampleur des risques et opportunités liés aux incidences et aux dépendances de l’entreprise en matière de pollution, ainsi que les incidences financières à court, moyen et long terme associées à ces risques et opportunités.

ESRS E3 : Ressources aquatiques et marines

La norme ESRS E3 présente les exigences de publication liées à aux ressources aquatiques et marines. Les eaux de surface et les eaux souterraines sont concernées. Par ailleurs, les exigences de publication couvrent à la fois la consommation d’eau dans le cadre des activités de l’entreprise, ainsi que les prélèvements et rejets d’eau.

La norme ESRS E3 permet de comprendre :

les incidences positives ou négatives de l’entreprise sur les ressources aquatiques et marines, qu’elles soient réelles ou potentielles ;

les actions menées et leurs résultats pour prévenir ou atténuer ces incidences, protéger les ressources aquatiques et marines (y compris la réduction de la consommation d’eau), ainsi que pour identifier les risques et opportunités associés ;

la manière et la mesure dans lesquelles l’entreprise contribue aux ambitions du Pacte vert pour l’Europe en faveur d’un air pur, d’une eau propre, de sols sains et de la biodiversité, ainsi qu’à la durabilité de l’économie bleue et des secteurs de la pêche ;

les plans et la capacité de l’entreprise à adapter sa stratégie et son modèle économique afin de promouvoir l’utilisation durable de l’eau, la protection des écosystèmes aquatiques et la restauration des habitats d’eau douce et marins ;

la nature, le type et l’ampleur des risques et opportunités résultant des incidences et des dépendances de l’entreprise à l’égard des ressources aquatiques et marines, ainsi que la manière dont elle les gère ;

les incidences financières à court, moyen et long terme pour l’entreprise des risques et opportunités liés aux incidences et aux dépendances à l’égard des ressources aquatiques et marines.

ESRS E4 : Biodiversité et écosystèmes

La norme ESRS E4 détaille les obligations de divulgation en matière de relations qu'entretient l'entreprise avec les habitats terrestres, d'eau douce et marins, ainsi qu'avec les écosystèmes et les espèces animales et végétales concernées. Ces dispositions prennent en compte la diversité intra- et interspécifique, ainsi que l'écosystème dans son ensemble, tout en soulignant le lien important entre ces éléments et les populations autochtones et autres communautés affectées.

La norme ESRS E4 vise à permettre de comprendre :

les incidences positives et négatives, réelles ou potentielles, de l’entreprise sur la biodiversité et les écosystèmes, ainsi que la mesure dans laquelle elle contribue aux facteurs de perte et de dégradation de la biodiversité et des écosystèmes ;

les actions menées pour prévenir ou atténuer les impacts négatifs, protéger et restaurer la biodiversité et les écosystèmes, ainsi que pour traiter les risques et opportunités associés ;

les plans et la capacité de l’entreprise à adapter sa stratégie et son modèle économique en cohérence avec les objectifs liés à la biodiversité et aux écosystèmes ;

la nature, le type et l’ampleur des risques, dépendances et opportunités liés à la biodiversité et aux écosystèmes, ainsi que la manière dont l’entreprise les gère ;

les incidences financières à court, moyen et long terme pour l’entreprise des risques et opportunités liés aux incidences et aux dépendances de l’entreprise vis-à-vis de la biodiversité et des écosystèmes.

ESRS E5 : Utilisation des ressources et économie circulaire

La norme ESRS E5 précise les exigences de publication en matière d’utilisation des ressources et d’économie circulaire, en particulier en ce qui concerne :

les entrées de ressources, notamment la circularité des ressources entrantes importantes ;

les sorties de ressources (informations sur les produits et les matières) ;

les déchets.

La norme ESRS E5 permet de comprendre :

les incidences positives et négatives importantes, réelles ou potentielles, de l’entreprise sur l’utilisation des ressources, notamment en matière d’utilisation efficace des ressources, de non-épuisement, ainsi que d’approvisionnement et d’utilisation durables des ressources renouvelables ;

les actions menées par l’entreprise et leurs résultats pour éviter ou atténuer les incidences négatives, réelles ou potentielles, liées à l’utilisation des ressources, notamment pour dissocier sa croissance économique de l’utilisation des matières et identifier les risques et opportunités associés ;

les plans et la capacité de l’entreprise à adapter sa stratégie et son modèle économique conformément aux principes de l’économie circulaire ;

la nature, le type et l’ampleur des risques et opportunités liés aux incidences et aux dépendances de l’entreprise en matière d’utilisation des ressources et d’économie circulaire, ainsi que la manière dont elle les gère ;

les incidences financières à court, moyen et long terme des risques et opportunités importants résultant des incidences et des dépendances de l’entreprise en matière d’utilisation des ressources et d’économie circulaire.

Les normes sociales (S)

Les normes sociales portent sur les droits et conditions des personnes touchées par l'activité de l'entreprise, de ses propres salariés jusqu'aux utilisateurs finaux.

ESRS S1 : Effectifs de l’entreprise

La norme ESRS S1 impose une explication de l’approche adoptée par l’entreprise pour identifier et gérer toute incidence réelle et potentielle sur ses effectifs. Les facteurs et questions suivants sont concernés :

les conditions de travail (sécurité de l’emploi, temps de travail, salaires décents, dialogue social, liberté d’association, existence de comités d’entreprise et droits des travailleurs à l’information, à la consultation et à la participation, négociation collective, équilibre entre vie professionnelle et vie privée, santé et sécurité, etc.) ;

l’égalité de traitement et l’égalité des chances pour tous (égalité de genre et égalité de rémunération pour un travail de valeur égale, formation et développement des compétences, emploi et inclusion des personnes handicapées, mesures de lutte contre la violence et le harcèlement sur le lieu de travail, diversité, etc.) ;

les autres droits liés au travail (travail des enfants, travail forcé, logement adéquat, protection de la vie privée, etc.).

La norme ESRS S1 vise à permettre de comprendre :

la manière dont l’entreprise gère ses effectifs, ainsi que ses incidences positives et négatives, réelles ou potentielles, sur ceux-ci ;

les mesures mises en place et leurs résultats pour prévenir, atténuer ou corriger les incidences négatives, ainsi que pour répondre aux risques et opportunités associés ;

la nature, le type et l’ampleur des risques et opportunités liés aux effectifs de l’entreprise, ainsi que la manière dont elle les gère ;

les effets financiers à court, moyen et long terme des risques et opportunités importants liés aux incidences et aux dépendances de l’entreprise vis-à-vis de ses effectifs.

ESRS S2 : Travailleurs de la chaîne de valeur

La norme ESRS S2 impose une explication de l’approche générale suivie par l’entreprise pour recenser et gérer les incidences importantes réelles et potentielles sur les travailleurs de la chaîne de valeur.

Les aspects suivants sont visés :

les conditions de travail (sécurité de l’emploi, temps de travail, salaire décent, dialogue social, liberté d’association, existence de comités d’entreprise, négociation collective, équilibre entre vie professionnelle et vie privée, santé et sécurité, etc.) ;

l’égalité de traitement et l’égalité des chances pour tous (égalité de genre, de rémunération pour un travail de valeur égale, formation et développement des compétences, emploi et inclusion des personnes handicapées, mesures de lutte contre la violence et le harcèlement sur le lieu de travail, diversité, etc.) ;

les autres droits liés au travail (travail des enfants, travail forcé, logement adéquat, eau et assainissement, protection de la vie privée, etc.).

La norme ESRS S2 permet de comprendre :

les incidences positives et négatives, réelles ou potentielles, de l’entreprise sur les travailleurs de sa chaîne de valeur ;

les actions mises en place et leurs résultats pour prévenir, atténuer ou corriger les incidences négatives, ainsi que pour répondre aux risques et opportunités associés ;

la nature, le type et l’ampleur des risques et opportunités liés aux travailleurs de la chaîne de valeur, ainsi que la manière dont l’entreprise les gère ;

les incidences financières à court, moyen et long terme des risques et opportunités liés aux incidences et aux dépendances de l’entreprise vis-à-vis des travailleurs de sa chaîne de valeur.

ESRS S3 : Communautés touchées

La norme ESRS S3 impose une explication de l’approche générale suivie par l’entreprise pour recenser et gérer les incidences importantes réelles et potentielles sur les communautés touchées.

Les aspects suivants sont concernés :

les droits économiques, sociaux et culturels des communautés (logement adéquat, alimentation adéquate, eau et assainissement, incidences liées à la terre et à la sécurité, etc.) ;

les droits civils et politiques des communautés (liberté d’expression, liberté de réunion, incidences sur les défenseurs des droits de l’homme, etc.) ;

les droits particuliers des peuples autochtones (consentement préalable, donné librement et en connaissance de cause, autodétermination, droits culturels, etc.).

La norme ESRS S3 permet de comprendre :

les incidences positives et négatives, réelles ou potentielles, de l’entreprise sur les communautés touchées, notamment dans les régions où ces incidences sont les plus susceptibles d’exister et d’être significatives ;

les actions mises en place et leurs résultats pour prévenir, atténuer ou corriger les incidences négatives, ainsi que pour répondre aux risques et opportunités associés ;

la nature, le type et l’ampleur des risques et opportunités liés aux incidences et aux dépendances de l’entreprise à l’égard des communautés touchées, ainsi que la manière dont elle les gère ;

les incidences financières à court, moyen et long terme des risques et opportunités liés aux incidences et aux dépendances de l’entreprise vis-à-vis des communautés touchées.

ESRS S4 : Consommateurs et utilisateurs finaux

La norme ESRS S4 impose une explication de l’approche générale suivie par l’entreprise pour identifier et gérer les incidences importantes réelles et potentielles de ses produits et services sur les consommateurs et utilisateurs finaux.

Les aspects suivants sont concernés :

les incidences liées à l’information qui influent sur les consommateurs et/ou utilisateurs finaux (protection de la vie privée, liberté d’expression et accès à des informations (de qualité), etc.) ;

la sécurité personnelle des consommateurs et/ou utilisateurs finaux (santé, sûreté et sécurité de chacun et protection des enfants, etc.) ;

l’inclusion sociale des consommateurs et/ou utilisateurs finaux (non-discrimination, accès aux produits et services et pratiques de commercialisation responsables, etc.).

La norme ESRS S4 permet de comprendre :

les incidences positives et négatives, réelles ou potentielles, de l’entreprise sur les consommateurs et utilisateurs finaux de ses produits et services ;

les actions mises en place et leurs résultats pour prévenir, atténuer ou corriger les incidences négatives, ainsi que pour répondre aux risques et opportunités associés ;

la nature, le type et l’ampleur des risques et opportunités liés aux incidences et aux dépendances de l’entreprise à l’égard des consommateurs et utilisateurs finaux, ainsi que la manière dont elle les gère ;

les incidences financières à court, moyen et long terme des risques et opportunités liés aux incidences et aux dépendances de l’entreprise vis-à-vis des consommateurs et utilisateurs finaux.

La norme de gouvernance (G): ESRS G1 « Conduite des affaires »

Cette norme traite de la manière dont l'entreprise conduit ses affaires : éthique, culture d'entreprise et relations avec ses partenaires. La norme ESRS G1 vise à permettre de comprendre la stratégie et la méthode de l’entreprise, ses processus et ses procédures, ainsi que ses résultats en matière de conduite des affaires.

Elle porte sur :

l’éthique et la culture d’entreprise, y compris la lutte contre la corruption et le versement de pots-de-vin, la protection des lanceurs d’alerte et le bien-être animal ;

la gestion des relations avec les fournisseurs, y compris les pratiques en matière de paiement, notamment en ce qui concerne les retards de paiement aux petites et moyennes entreprises ;

les activités et les engagements de l’entreprise liés à l’exercice de son influence politique, y compris ses activités de lobbying.

Focus PME : les normes ESRS dédiées (VSME et LSME)

Le 22 janvier 2024, l'EFRAG a lancé deux consultations publiques en vue de préparer des normes ESRS adaptées aux PME : d'un côté la LSME, projet destiné aux PME cotées ; de l'autre la VSME, norme de déclaration volontaire pour les PME non cotées. Ces consultations se sont achevées le 21 mai 2024.

Depuis, le paysage a fortement évolué avec le paquet Omnibus. Les PME cotées sont désormais exclues du périmètre obligatoire de la CSRD :

la LSME, initialement pensée comme obligatoire, devient un simple cadre de reporting allégé pour celles qui souhaitent maintenir une démarche de transparence ;

la VSME, elle, adoptée par la Commission européenne le 30 juillet 2025 sous forme de recommandation, devient la norme pour toutes les PME non concernées par la CSRD. Elle limite les informations ESG qu'un client important peut solliciter auprès d'un fournisseur qui emploie moins de 1 000 personnes.

Soyez vigilant, les PME qui ne sont pas directement concernées par les nouvelles exigences de la CSRD peuvent subir des répercussions indirectes. Par exemple, ceci peut se produire si l'un de leurs associés commerciaux, soumis à la CSRD, leur sollicite de fournir des renseignements pour satisfaire à ses propres obligations. C'est la raison pour laquelle l'EFRAG a également travaillé à leur proposer un outil de reporting simplifié : l'ESRS VSME ED.

Passez à la conformité ESRS avec Greenly

Greenly, au-delà d'être votre guide dans le dédale des 12 normes ESRS, vous offre une plateforme assurant la gestion complète de votre reporting CSRD, depuis l'identification des exigences pertinentes jusqu'à l'exportation du fichier final.

Les atouts de Greenly

Le bénéfice pour vous

Un scoring conforme à la méthodologie EFRAG

Des analyses de double matérialité automatisées et sectorisées, alignées sur la méthodologie officielle de l'EFRAG.

Une collecte des données ESRS accélérée par l'IA

L'IA cartographie et rationalise les points de données à recueillir, pour couvrir les exigences ESRS sans effort manuel.

Des rapports xHTML avec balisage XBRL

Exportez un rapport au format xHTML requis, avec étiquetage XBRL intégré, prêt à être soumis.

Un accompagnement expert à chaque étape

Nos experts CSRD et climat vous suivent et vous forment, pour gagner en conformité tout en montant vous-même en compétence.

Découvrez comment Greenly peut vous accompagner dans le déploiement de cette norme et vous aider à répondre aux exigences de la CSRD. Rendez-vous sur notre page dédiée à l’offre CSRD et demandez votre démo dès aujourd’hui !

Foire aux questions (FAQ) liée aux standards ESRS

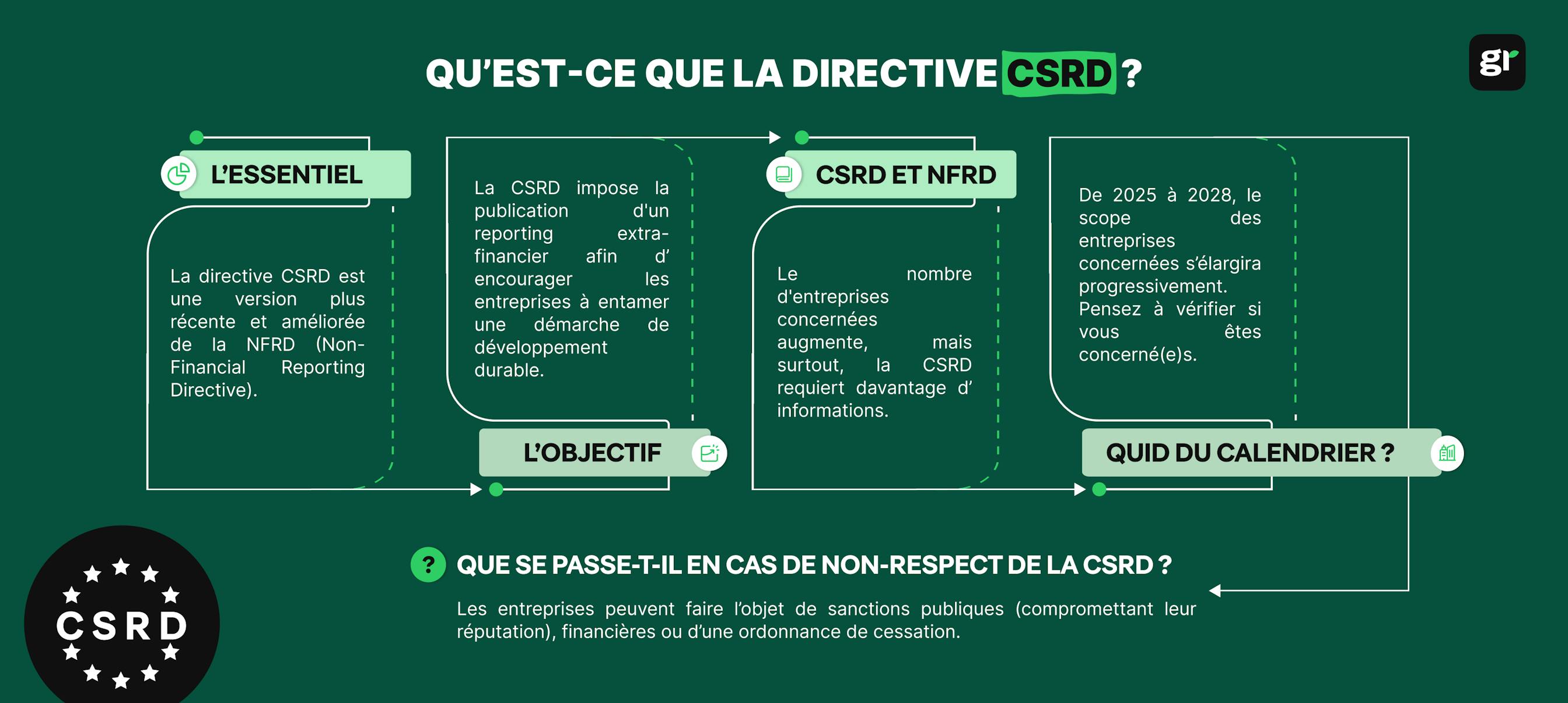

Quelle est la différence entre la CSRD et les ESRS ?

La CSRD est la nouvelle réglementation régissant le reporting extra-financier au sein de l'UE, tandis que les ESRS sont les indicateurs devant figurer au sein du reporting.

Sur combien de normes ESRS se base la CSRD ?

La CSRD se base sur 12 normes ESRS, le premier ensemble ayant été adopté en 2023 : 2 normes générales (ESRS 1 et 2), ainsi que 10 thématiques distribuées sur les piliers Environnement (E1 à E5), Social (S1 à S4) et Gouvernance (G1).

Quel est le seul ESRS obligatoire pour toutes les entreprises ?

L'ESRS 2 « Informations générales à publier » est obligatoire pour toutes les entreprises. L'intégration de l'analyse de double matérialité déterminera quels autres ESRS pertinents doivent être inclus dans le rapport.

Bibliographie

Partager l'article

Inscrivez-vous à la newsletter CSO Connect

Nous protégeons vos données avec notre politique de confidentialité.

Le principe de double matérialité est un concept visant à allier la matérialité financière à la matérialité d'impact, dans le cadre de l'analyse des enjeux ESG.

Les panneaux solaires transforment le soleil en électricité. Écologiques et économiques, que devez-vous savoir avant d’installer ces solutions durables ?