ESG / RSE

Secteurs d'activité

MESURER

AGIR

SE CONFORMER

Green bond : tout savoir des obligations vertes

Level

Par Ines Gendre, Copywriter spécialisée dans le domaine environnemental, le 07/10/2022

Mis à jour par Ines Gendre, le 18/03/2025

Les points clés à découvrir dans cet article

La manière dont les green bonds fonctionnent

Les règles existantes (au moins dans certaines parties du monde)

Les forces et les faiblesses du dispositif

“Le 11 juin 2024, la European Investment Bank a investi 150 millions d’euros en faveur de l’obligation verte émise par EDF (pour un montant total de 3 milliards d’euros). Objectif affiché par EDF : financer les investissements nécessaires à l'adaptation du réseau électrique aux besoins de la transition énergétique. Une bonne nouvelle donc. Malheureusement, les “green bonds” n’ont pas toujours eu bonne presse… Ce qui ne manque pas de jeter le soupçon sur ce dispositif pourtant théoriquement très utile à la transition écologique.”

Qu’est-ce qu’un green bond (ou “obligation verte”) ?

Petit rappel préalable : qu’est-ce qu’une obligation ?

Dans le monde de la finance, une obligation est ce qu’on appelle un “titre de dette”. Lorsqu’un acteur - qu’il s’agisse d’un État, d’une entreprise ou d’une collectivité - émet une obligation, il cherche tout simplement à emprunter de l’argent.

Cette obligation est proposée sur les marchés financiers, où elle peut être achetée par un investisseur. En devenant porteur de l’obligation, l’investisseur accepte de prêter son argent pour une durée définie, à un taux d’intérêt connu à l’avance.

Pendant toute la durée du prêt, l’investisseur reçoit régulièrement des intérêts, appelés coupons. À échéance du prêt, la totalité de la somme prêtée par l’investisseur est remboursée (sauf en cas de faillite).

AMF

18 octobre 2018

Green bond, définition

Une obligation verte (ou “green bond” en anglais) fonctionne de la même manière : il s’agit toujours d’un emprunt contracté par un émetteur (entreprise, collectivité ou État) auprès d’investisseurs, avec un taux d’intérêt fixe et une date de remboursement.

Ce qui change, c’est l’usage des fonds collectés. Dans le cas d’un green bond, l’argent emprunté viendra obligatoirement financer des projets ayant un impact environnemental positif. Ces projets peuvent par exemple concerner :

☀️

la production d’énergies renouvelables (éolien, solaire, etc.) ;

⚡️

la rénovation énergétique de bâtiments ;

🚄

le développement de transports propres ;

💦

la gestion durable de l’eau ou des déchets.

Le but du green bond est d’orienter l’épargne vers la transition écologique, tout en concevant un produit financier attractif pour les investisseurs.

Les standards les plus connus

Green Bond Principles (GBP)

Les Green Bond Principles ont été développés par l’organisation The Principles, ayant également développé d’autres cadres :

- Social Bond Principles (SBP) ;

- Sustainability Bond Guidelines (SBG) ;

- Sustainability-Linked Bond Principles (SLBP).

ICMA

International Capital Market Association

En deux mots, le but des Green Bond Principles est de soutenir les émetteurs d’obligations vertes dans le financement de projets écologiques et durables.

Pour répondre aux GBP, les obligations doivent présenter des références écologiques transparentes, histoire de faciliter le suivi des fonds versés aux projets environnementaux concernés, tout en améliorant la compréhension de leur impact estimé.

Pour être “alignée” avec les Green Bond Principles, une obligation doit produire les informations suivantes :

- le détail de l’utilisation des fonds (l'utilisation du produit de l'obligation doit être décrite de manière appropriée, et tous les projets verts éligibles désignés doivent présenter des avantages environnementaux clairs, qui seront évalués et, si possible, quantifiés par l'émetteur) ;

- le/les descriptif(s) du/des processus d'évaluation et de sélection des projets ;

- le détail de la gestion des fonds (le produit net de l'obligation verte, ou un montant égal à ce produit net, doit être crédité sur un sous-compte, transféré vers un sous-portefeuille ou suivi d'une autre manière appropriée par l'émetteur, et attesté par l'émetteur dans le cadre d'un processus interne formel lié aux opérations de prêt et d'investissement pour les projets verts éligibles) ;

- un reporting (les émetteurs doivent établir et tenir à jour des informations facilement accessibles sur l'utilisation du produit, à renouveler chaque année jusqu'à son affectation complète, et en temps utile en cas d'évolution importante).

Pour plus d’informations, merci de vous référer aux Voluntary Process Guidelines.

EU Green Bond Standard (EU GB)

Le standard européen EU Green Bond est une norme volontaire mise en œuvre à l’échelle de l’Union européenne. Elle a été publiée au journal officiel de l’UE le 22 novembre 2023 et est entrée en application fin 2024.

Ce standard n’a rien d’un devoir légal. Les émetteurs d’obligations vertes sont tout à fait libres de ne pas le suivre. En revanche, s’ils n’appliquent pas les règles édictées par le règlement, ils ne peuvent utiliser les mentions “European Green Bond” ("obligation verte européenne" en français) ou “EuGB”, car ces dernières sont devenues la propriété du label créé via ce règlement.

Latham & Watkins

8 novembre 2023

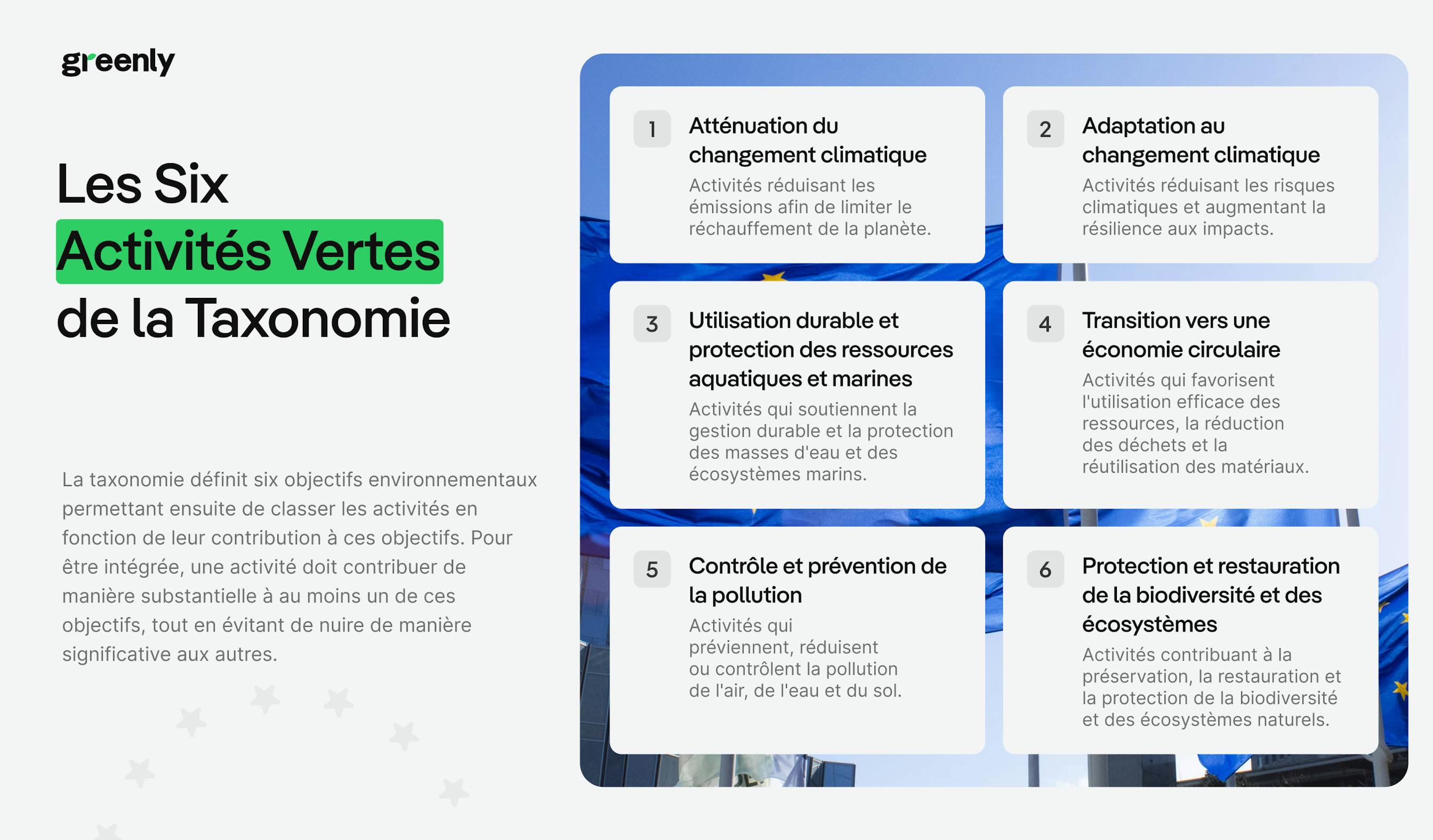

En effet, le EU Green Bond Standard implique que le produit des obligations soit affecté à des activités définies comme “durables” par la taxonomie européenne.

Pour en savoir plus à son sujet, n’hésitez pas à consulter notre article détaillé sur la taxonomie verte.

Climate Bonds Standard and Certification Scheme

Climate Bonds Initiative

Organisation internationale travaillant à mobiliser du capital à destination de l'action climatique

Créé en 2012, ce standard constitue un référentiel à l’échelle internationale, aligné avec les Green Bond Principles que nous évoquions plus haut. Il insiste tout particulièrement sur le fait que les critères d’éligibilité sont fondés sur la science climatique. Dit simplement, ça signifie que ce standard veille à ce que les investissements effectués contribuent réellement au respect de la trajectoire des + 1,5 °C fixée par l'Accord de Paris.

À ce stade, il faut toutefois rappeler que l’éco-responsabilité ne se cantonne pas à la question de la limitation de notre empreinte carbone. Il existe quantité d’autres manières de participer à l’action environnementale - en participant à la protection de la biodiversité ou à la réduction de la pollution par exemple. Deux domaines sur lesquels peuvent aussi porter certaines obligations vertes.

Cela ne signifie pas que la certification proposée par le Climate Bonds Standard n’est pas un bon standard, bien au contraire. Il constitue un excellent référentiel pour les émetteurs et investisseurs qui souhaitent contribuer activement à la lutte contre le réchauffement climatique. Gardez simplement à l’esprit que cette dimension n’est représentative de la totalité des facettes de la problématique environnementale.

Pour plus d’informations, n’hésitez pas à vous référer au Guide de Certification fourni par la Climate Bonds Initiative.

Quel est l’impact environnemental d’un green bond ?

Banque de France

Banque centrale de la France

Or, la finance durable est un élément incontournable de la transition écologique qui, comme le souligne à nouveau la Banque de France, relève de “la modification structurelle des modes de production et de consommation de l’énergie”.

Une transition qui a le vent en poupe : d’après les chiffres relayés par le site L’Info Durable, le marché des green bonds est passé de 2,6 milliards de dollars d’obligations émises à 258,9 milliards entre 2021 et 2019.

Essentiels au financement de notre transition, les green bonds ont donc bel et bien le pouvoir de soutenir le développement de modèles plus durables, destinés non seulement à lutter contre le réchauffement climatique mais aussi, plus largement, à faire évoluer notre société vers des modes de fonctionnement, de production et de consommation plus respectueux de notre environnement.

Pour autant, chiffrer ce que peut représenter l’impact d’un green bond et généraliser ce résultat à l’ensemble du marché des green bonds est non seulement difficile mais également peu pertinent. En cause ? La diversité des projets qui peuvent être soutenus. Par ailleurs, il faut souligner que les standards eux-mêmes n’ont pas nécessairement les mêmes exigences quant aux critères permettant de qualifier un projet “vert”.

Weefin

27 novembre 2024

N’allez pas en déduire que ces standards n’ont aucune valeur. Sachez juste que la finalité de ces derniers peut varier, d’où l’importance de bien se renseigner.

Les limites des green bonds

La complexité

L’Info Durable

12 novembre 2024

Il est indéniable que l’absence d’un cadre parfaitement harmonisé ne facilite pas la lecture du système des green bonds. Au-delà de la confusion, cette hétérogénéité génère également de l’anxiété chez un public peu à l’aise avec l’ensemble de ces concepts.

En cause : la crainte de faire le “mauvais choix” et de se retrouver ensuite accusé.e de greenwashing... Ce qui n'est pas rien. Pour tout savoir de ce qui constitue aujourd'hui un délit en France, n'hésitez pas à consulter notre article à ce sujet.

Le non-sens

De fait, certains exemples ont démontré l’existence d’un certain opportunisme sur le marché des green bonds… En 2022, le journal Les Échos rapportait par exemple l’existence d’une obligation verte destinée à financer l'expansion de l'aéroport de Hong Kong… Un comble, quand on connaît l’impact environnemental d’un vol en avion.

Mais cela n’est pas si surprenant : rappelons en effet que hors Union européenne, l'appellation “green bonds” ne fait l’objet d’aucune législation. Il est donc tentant pour des organisations peu scrupuleuses de surfer sur la vague de la finance durable.

L’inclusion

Prenons l’exemple de la taxonomie verte européenne. Comme l’explique Weefin, “le EUGBS requiert l’alignement total à la taxonomie” pour les activités financées. Problème : les activités dites “de transition” se trouvent exclues, alors qu’elles participent bel et bien à la transition écologique.

Pour rappel, il existe une différence - aux yeux de la taxonomie - entre les activités vertes et les activités dites de transition. Ces dernières sont davantage considérées comme des soutiens de la transition écologique, plutôt que comme des acteurs à part entière.

Cette segmentation n’est pas incohérente sur le papier. En revanche, elle pose certaines questions en termes d’inclusion, notamment si on souhaite mettre en œuvre une transition qui embarque un maximum de secteurs d’activité.

“(...) comment financer la transition des secteurs et des entreprises qui en ont le plus besoin ? ”

Dois-je investir dans un green bond ?

À ce stade, vous en venez peut-être à vous demander s’il est véritablement pertinent pour vous d’investir dans un green bond…

La réponse est “oui”, mais sous certaines conditions. Le système des green bonds en soi n’est pas parfait, mais il s’agit sans l’ombre d’un doute d’un outil pertinent dans le cadre de la transition écologique. Sans lui, de nombreux projets ne pourraient sans doute pas bénéficier de l’appui financier nécessaire. Si vous souhaitez investir dans un green bond, nous vous conseillons :

1️⃣

d’abord, de vous assurer que le produit en question respecte les critères d’au moins un standard reconnu ;

2️⃣

mais aussi de vous renseigner quant à la stratégie ESG de l’entité émettrice.

Ce second point peut vous aiguiller quant au sérieux de l’organisation qui a émis le green bond. L’idée n’est pas de rechercher la perfection en tout point, mais simplement d’évaluer la cohérence de la démarche.

Gardez à l’esprit que l’immense majorité des entreprises existantes à ce jour ont été créées dans un monde où les enjeux environnementaux ne revêtaient par l’importance qu’ils ont aujourd’hui. Partant de ce constat, ce qui compte davantage que la situation à l’instant T, c’est le projet à court, moyen et long terme de l’organisation qui émet le green bond.

| Critère à vérifier | Pourquoi c’est important ? |

|---|---|

| Le bond suit-il un standard reconnu ? | Les standards comme les GBP, EU GB ou CBS assurent un minimum de transparence, de rigueur et de cohérence dans l’usage des fonds. Sans eux, difficile d’évaluer la véritable portée écologique du projet. |

| Un reporting annuel est-il fourni ? | Le reporting permet de suivre l’évolution des projets financés et d’évaluer leur impact réel. C’est aussi un gage de sérieux de la part de l’émetteur. |

| Un audit ou une vérification externe est-il présent ? | Une vérification indépendante renforce la crédibilité des engagements pris. Elle réduit le risque de greenwashing ou d’allégations non fondées. |

| L’activité financée est-elle alignée avec une taxonomie (ex : UE) ? | L’alignement avec une taxonomie officielle garantit que le projet respecte des critères stricts de durabilité environnementale. Cela permet aussi de comparer les obligations entre elles. |

| L’émetteur a-t-il une stratégie ESG cohérente ? | Si l’émetteur finance un projet "vert" mais reste globalement peu engagé, cela peut être un écran de fumée. Une stratégie ESG solide montre une démarche globale, pas uniquement ponctuelle. |

| L’émetteur a-t-il une expérience sur ce type de projets ? | Cela réduit le risque d’échec opérationnel ou de mauvaise gestion. Une entreprise ou collectivité expérimentée saura mieux mener le projet à bien, avec un impact mesurable. |

Partager l'article

Inscrivez-vous à la newsletter CSO Connect

Nous protégeons vos données avec notre politique de confidentialité.

Agissez maintenant.

Préservez demain.

Demander une démo