Reporting CSRD: Simplifié

pour vous faciliter la vie

Prenez en main votre mise en conformité CSRD grâce à une plateforme

qui transforme le reporting en levier novateur de durabilité. Ainsi,

Greenly vous permet de gérer vos obligations en matière de CSRD sans

effort.

Des PME aux grands groupes : 3 500 clients nous font confiance

Pourquoi choisir Greenly ?

Scoring conforme à l'EFRAG

Des évaluations de matérialité automatisées par secteur d'activité pour garantir une conformité totale avec les normes de l'EFRAG.

Collecte des données ESRS alimentée par l'IA

Rationalisez la cartographie des données avec des questions et des outils guidés par l'IA pour recueillir les informations ESRS nécessaires sans effort.

Rapports xHTML automatisés avec XBRL

Pour soumettre vos rapports avec facilité, exportez les au format xHTML requis, avec étiquetage XBRL.

Un soutien expert à chaque étape

Accédez aux experts CSRD et climat de Greenly grâce à des formations, des suivis et des outils qui vous permettront de progresser aisément.

La seule solution CSRD complète

La directive CSRD se profile à l’horizon, il est donc temps de s’équiper pour ne pas perdre des heures avec votre mise en conformité. La plateforme Greenly vous propose des conseils d'experts et des outils sur mesure pour garantir une préparation optimale.

Greenly assure un accompagnement spécialisé à chaque étape avec des experts formés aux audits CSRD par l'AFNOR et l'APAVE.

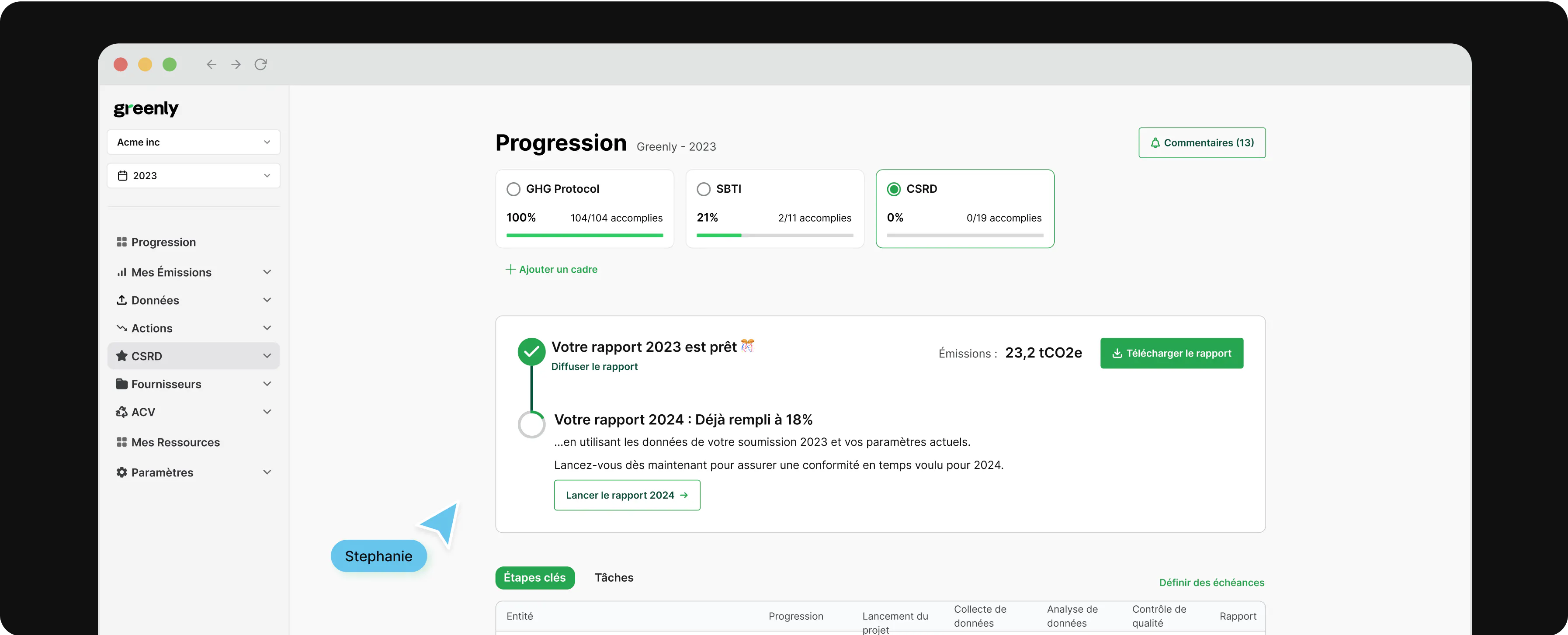

Vérifiez rapidement les exigences de

votre entreprise en matière de CSRD

Réduisez le nombre d'heures consacrées à votre reporting CSRD : passez de 1000 à moins de 100

Alors que la directive CSRD se profile à l'horizon, il est temps de s'équiper pour ne pas perdre des heures avec votre mise en conformité. La plateforme Greenly vous propose des conseils d'experts et des outils sur mesure pour garantir une préparation optimale.

Une plateforme entièrement conforme aux normes de l'EFRAG

- Une méthodologie de double matérialité complète élaborée par nos experts en interne formés à l'audit CSRD

- Analyse des écarts automatisée pour cartographier le parcours des données ESG

- Des recommandations exploitables post analyse des écarts pour assurer une la pleine conformité aux normes

- Des experts formés à l'audit CSRD sont disponibles pour vous conseiller et vous soutenir à chaque étape

- Accès à l'outil d'analyse des écarts pour les auditeurs tiers certifiés ISSA 5000

Centralisation de 320+ data points ESRS

- Plateforme GES entièrement intégrée pour des évaluations précises des scopes 1, 2 et 3 et un plan de transition vers la décarbonation

- Calcul automatique des data points quantitatifs à travers des modules end-to-end (déchets, RH, etc.)

- Une assistance verbale alimentée par l'IA une fois le document ESG téléchargé grâce aux API et à l'intégration des données

- Suivi complet de la performance ESG au sein d'une plateforme unique

- Audits internes alimentés par l'IA et contrôlés par des humains pour corriger les erreurs et anomalies

Des rapports automatisés et prêts à l’audit

- Formatage conforme des rapports, prêts à l'export xHTML et adaptés à l’étiquetage XBRL

- Interopérabilité des données avec d'autres normes ESG : CDP, ISSB, SEC, SFRD, etc.

- Export de la taxonomie européenne directement incluse dans le rapport de durabilité

- Export automatique du rapport de vérification réalisé par un auditeur tiers

- Visibilité des auditeurs tiers certifiés ISSA 5000 pour suivre la progression de l'audit

Une collaboration entre fonctions et entités

- Des flux de travail harmonisés pour gérer les tâches, les délais et les équipes au sein de plusieurs entités grâce à un système de notification

- Une architecture multi-entités évolutive conçue pour s'adapter aux entreprises de toute taille, avec contrôle d’accès granulaire

- Des journaux d'audit numériques avec enregistrement horodaté pour une reddition de comptes transparente

- Système CRM pour éliminer le suivi manuel et garantir la responsabilisation grâce aux notifications automatiques

- Accès à des auditeurs tiers chargés de fournir des recommandations et un feedback sur les exigences en matière de données & la qualité des données

Qu'est-ce que la directive CSRD ?

La CSRD ou “Corporate Sustainability Reporting Directive” est une directive européenne novatrice exigeant de certaines entreprises qu'elles fournissent un reporting annuel de performance extra-financière.

Son but premier est d'accroître le niveau de transparence en publiant des données complètes et fiables sur l'impact environnemental et social des entreprises.

- Évaluation de double matérialité et due diligence

- Système de taxonomie de l'UE incluant l'étiquetage XBRL

- Information liée à la gouvernance (gestion des risques ESG)

- Audit obligatoire par un tiers

- Digitalisation des rapports de durabilité dans le format électronique unique européen (ESEF)

Est-ce que cela s’applique à mon entreprise ?

Suite aux dernières simplifications (Ominbus), la CSRD se concentre sur les plus grands acteurs de l'UE, touchant environ 15 000 entreprises, dont les suivantes :

Entreprises précédemment soumises à la NFRD

- Au moins 500 employés

- Plus de 40 millions d'euros de chiffre d'affaires

- Plus de 25 millions d'euros au bilan

Rapport en 2025

Sur l'année 2024

Rapport en 2025

Sur l'annéef 2024

Grandes entreprises

(Cotées et non cotées)

- Au moins 1 000 employés

- Et soit : 450 millions d'euros de chiffre d'affaires, soit 25 millions d'euros au bilan

Rapport en 2026

Sur l'année 2025

Rapport en 2028

Sur l'année 2027

Petites et moyennes entreprises

(Européennes et non européennes)

- Les PME cotées sont désormais exemptées et ne sont plus soumises à l'obligation de reporting.

- Régime de protection : les entreprises de moins de 1 000 salariés ne sont tenues d'utiliser le standard volontaire pour les PME (VSME) que si leurs grands partenaires commerciaux en font la demande.

Rapport en 2027

Sur l'année 2026

Sociétés mères non membres de l'UE

- Plus de 450 millions d'euros de chiffre d'affaires annuel dans l'UE pendant deux années consécutives

- Doit disposer d'une filiale dans l'UE employant plus de 1 000 personnes ou d'une succursale dans l'UE réalisant un chiffre d'affaires supérieur à 200 millions d'euros

Rapport en 2029

Sur l'année 2028

Rapport en 2029

Sur l'année 2028

Quelles sont les exigences en matière de données ?

Les normes européennes de reporting en matière de durabilité, ou ESRS (European Sustainability Reporting Standards), sont les lignes directrices du rapport CSRD. Il existe des normes transversales telles que l'ESRS 1 et l'ESRS 2, ainsi que des normes spécifiques à chaque thématique ESG.

ESRS 1

L'ESRS 1 détaille les principes généraux à suivre lors de la préparation du rapport CSRD.

- Évaluation de la double matérialité

- Due diligence en matière de durabilité

- Chaîne d'approvisionnement et chaîne de valeur

- Calendrier

ESRS 2

L’ESRS 2 porte sur les informations générales et définit les informations de base obligatoires, quels que soient les résultats de l'évaluation de matérialité. La structure des normes thématiques est définie ici :

- Gouvernance : Exigences de divulgation sur la gouvernance Governance 1-5

- Stratégie : SBM 1-3

- Impacts, risques et opportunités - IRO 1-2 (basés sur l’évaluation de la double matérialité)

- Indicateurs et objectifs

Environnement

Social

Governance

Pas concerné par la CSRD ? La VSME est votre solution

Votre entreprise n'est pas soumise à la CSRD, mais vos plus gros clients, oui. Depuis 2025, ils sont tenus de collecter les données de durabilité de toute leur chaîne de valeur, vous y compris.

La norme VSME, un incontournable

- 90 % d'efforts en moins que la CSRD complète

- Format standardisé reconnu par toutes les grandes entreprises

- Pas d'audit obligatoire (contrairement à la CSRD)

- Avantage concurrentiel : soyez prêt avant vos concurrents

Pourquoi agir maintenant ?

Les leaders se préparent pendant que leurs concurrents attendent. D'ici 12 à 18 mois, vos clients exigeront ces données. Ceux qui ne pourront pas les fournir risquent d'être remplacés.

Avec Greenly

- Questionnaire simplifié et guidé

- Rapport VSME généré en un clic

- Formation et accompagnement complets

- Plus de 3 500 entreprises nous font confiance

Foire Aux Questions (FAQ) liée à la CSRD

Vous avez d'autres questions ? Consultez notre FAQ complète ou contactez notre service commercial pour obtenir la réponse à vos questions.

Oui, la plateforme couvre l'intégralité des 320 points de données requis après Omnibus I, organisés par la norme ESRS. Chaque point est assignable à un référent métier directement dans l'interface, ce qui élimine les allers-retours par email.

La plateforme intègre un portail dédié pour l’auditeur : chaque donnée est traçable via une piste d'audit complète, vos preuves sont validées en temps réel et le rapport final peut être exporté dans un format prêt pour l'audit. Résultat : moins de retraitements, moins de stress en phase de certification.

Non. La plateforme inclut des formations continues et un support expert pour rendre vos équipes autonomes, que ce soit sur l'analyse de double matérialité, la collecte de données ou l'interprétation des normes ESRS. 115 clients ont déjà franchi le pas.

Entièrement automatisé. Le rapport est exporté directement au format xHTML conforme à l'ESAP, avec balisage XBRL intégré, sans aucune saisie manuelle. La Taxonomie Européenne est également prise en charge.

La taxonomie verte établit la liste des activités économiques considérées comme durables en Europe. La CSRD, elle, impose de rendre compte publiquement de l'alignement de votre activité sur ces critères, avec des données auditables à l'appui. Les deux directives sont conçues pour fonctionner ensemble. Pour aller plus loin, consultez notre guide de la CSRD.