Was ist die Norm ISO 14067?

1 min

Level

Die Norm ISO 14067 bewertet die Umweltauswirkungen eines Produkts in jeder Phase seines Lebenszyklus.

Aus Gründen der Lesbarkeit wird in diesem Text überwiegend das generische Maskulinum verwendet. Es sind jedoch stets alle Geschlechter gemeint.

Die Corporate Sustainability Reporting Directive (CSRD), die neue Richtlinie der Europäischen Union zur Nachhaltigkeitsberichterstattung von Unternehmen, in Kraft getreten.

Was genau die CSRD-Richtlinie ist, wen sie betrifft und wie sie das Beste aus Ihrem Nachhaltigkeitsbericht rausholen, erklärt Greenly.

Die Corporate Sustainability Reporting Directive ersetzt die bisher geltende Non-Financial Reporting Directive (NFRD).

Die bereits 2021 von der Europäischen Kommission verabschiedete und 2022 offiziell vom Europäischen Parlament und Rat angenommene CSRD ergänzt und erweitert zuvor verbindliche Regeln.

Unter die Beweispflicht fallen nun auch: Umwelt, Klimawandel, Unternehmensführung, sowie soziale Aspekte und Menschenrechte. Dies sorgt für mehr Transparenz und soll es Stakeholdern vereinfachen, die Nachhaltigkeit von Betrieben besser einschätzen zu können.

Zentral für bessere Transparenz und Vergleichbarkeit von Unternehmen sind hier die ESG-Kriterien. ESG steht für Environmental, Social und Governance, also die Umwelt, das Soziale und die Unternehmensführung betreffende Aspekte.

Konkret bedeutet dies, dass unter anderem der Umgang mit Ressourcen, der CO₂-Ausstoß, aber auch die Sicherheit am Arbeitsplatz, die Einhaltung der Menschenrechte und Führungsstrukturen bewertet werden (Ausführliches zu ESG-Kriterien finden Sie bei der DEKRA: https://www.dekra-akademie.de/content/esg-kriterien).

Die neue CSRD-Richtlinie wird allein in Deutschland etwa 15 000 Betriebe zu einer

Nachhaltigkeitsberichterstattung verpflichten, im Laufe der kommenden Jahre werden in Europa mehr als 50 000 Unternehmen betroffen sein.

Betriebe, die bereits von der NFRD betroffen waren, also große Unternehmen des öffentlichen Interesses. Einschließlich börsennotierte Unternehmen, Banken und Versicherungen; Betriebe mit mehr als 500 Mitarbeitern und Betriebe mit einem Jahresumsatz von über 40 Millionen Euro oder einer Bilanzsumme von über 20 Millionen Euro

Bis zum Jahr 2029 werden sukzessiv immer mehr Betriebe von der CSRD-Berichtspflicht betroffen sein. Ein Überblick

Ab Geschäftsjahr 2025: Großunternehmen (unabhängig davon, ob sie börsennotiert sind oder nicht), die mindestens zwei der drei folgenden Kriterien erfüllen:

Ab Geschäftsjahr 2026: Kleine und mittelgroße börsennotierte Unternehmen (KMUs). Im Jahr 2027, also für das Geschäftsjahr 2026, müssen auch KMUs einen

Nachhaltigkeitsbericht vorlegen. Jedoch gibt es die Option, unter bestimmten Auflagen einen Aufschub bis 2028 geltend zu machen. Betroffene KMUs müssen folgende Kriterien erfüllen:

Ab Geschäftsjahr 2028: Unternehmen, die außerhalb der Europäischen Union ansässig sind, aber innerhalb der EU tätig sind (über eine Tochterfirma oder Zweigstelle) und einen Nettoumsatz von mehr als 150 Millionen Euro erzielen

Eine klare Nachhaltigkeitsstrategie ist für die Erstellung eines CSRD-konformen Berichts entscheidend, da dieser eine systematische Berichterstattung über nachhaltigkeitsbezogene Risiken und Chancen sowie die Auswirkungen des Unternehmens auf Umwelt und Gesellschaft fordert. Somit hilft die Nachhaltigkeitsstrategie einem Betrieb bei der strukturierten Erfassung und Implementierung der Prozesse von ESG-Kriterien, die, wie bereits beschrieben, einen elementaren Teil des CSRD-Berichts darstellen.

Dabei ist jedoch zu bemerken, dass die Erstellung eines Nachhaltigkeitsberichts und ein Überblick über die eigene CO₂-Bilanz für jedes Unternehmen interessant und elementar ist, wenn es klimabewusst wirtschaften und seine Kosten senken will.

Insbesondere im Klima-Aspekt eines Nachhaltigkeitsberichts sind Scope Emissionen ein elementarer Punkt, da verschiedene Ebenen von Treibhausgasemissionen (THG) mit ihrer Hilfe kategorisiert werden können.

So wird die Verantwortung eines Unternehmens für seine direkten und indirekten Emissionen abgebildet.

Die CSRD-Richtlinie sieht vor, dass Betriebe ihre Emissionen in drei Kategorien darlegen müssen. Diese sind die Folgenden:

Direkte Emissionen sind solche, die direkt vom Unternehmen ausgehen, zum Beispiel durch die Verbrennung von fossilen Brennstoffen in seinen Anlagen oder einem Fuhrpark

Indirekte Emissionen entstehen beispielsweise durch die Nutzung von Strom, Wärme, Kühlung oder Dampf. Ist die genutzte elektrische Energie jedoch vom Unternehmen selbst erzeugt, fällt sie nicht unter Scope 2, sondern wird als Brennstoff in Scope 1 bilanziert

Die Scope 3 Emissionen beziehen sich auf alle indirekten, nicht unmittelbar durch das Unternehmen selbst, sondern vielmehr durch die Nutzung und Entsorgung seiner Produkte; durch zum Beispiel Lieferanten innerhalb der Lieferkette oder aber auch durch Geschäftsreisen verursachten Emissionen

Im GHG-Protocol findet sich ab Seite 25 eine detaillierte Beschreibung zu den genannten Scopes: https://ghgprotocol.org/corporate-standard (verfügbar auf Englisch und in weiteren Sprachen).

Damit CSRD-Berichte vergleichbar werden, wurden die European Sustainability Reporting Standards (ESRS) etabliert. Sie definieren Vorgaben und Anforderungen, die bei der Nachhaltigkeitsberichterstattung einzuhalten sind. Sie legt beispielsweise die Themen und Kennzahlen, die für den CSRD-Bericht notwendig sind, fest und sorgt dafür, dass diese vergleichbar und transparent dargestellt werden. Es lässt sich zusammenfassen, dass die CSRD die rechtlichen Rahmenbedingungen schafft, die Unternehmen zur Offenlegung von ESG-Daten verpflichtet. Durch ESRS werden diese Offenlegungen konkretisiert.

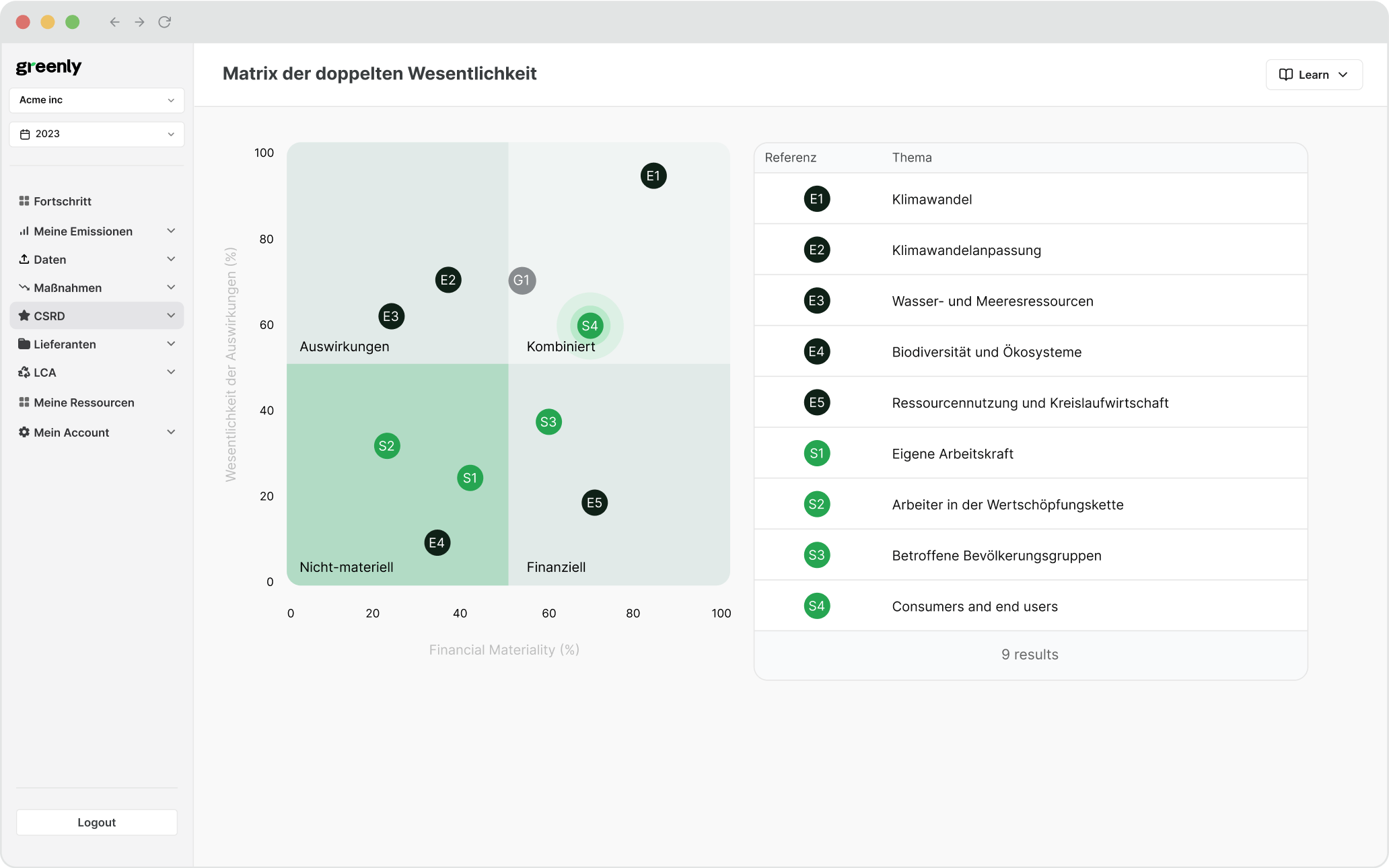

Sie verpflichtet außerdem zur doppelten Wesentlichkeit (auch Doppelmaterialität). Diese beschreibt, dass Unternehmen Themen der Nachhaltigkeit immer unter zwei Aspekten betrachten müssen:

Wie beeinflussen Entscheidungen und Aktivitäten des Unternehmens die Umwelt, aber auch Menschenrechte oder Arbeitsbedingungen?

Inwiefern beeinflussen ESG-Faktoren die finanzielle Gesundheit eines Unternehmens? Ist das Geschäftsmodell beispielsweise vom Klimawandel bedroht?

Eine ausführliche Definition der doppelten Wesentlichkeit finden Sie beim Institute for Energy, Ecology & Economy: https://dfge.de/doppelte-wesentlichkeit-erklaert/

Eine weitere Neuerung und eine logische Konsequenz der zum Ziel erklärten Transparenz und Vergleichbarkeit der Nachhaltigkeitsberichte sind externe Prüfungen eben dieser. Was für die Finanzberichterstattung schon gilt, tritt nun auch für die Nachhaltigkeitsberichterstattung in Kraft: Externe Prüfungen nach von der Europäischen Kommission festgelegten Prüfungsstandards. Jedoch werden auch hier in Etappen die Stellschrauben enger gedreht. Zunächst wird es eine sogenannte limited assurance Prüfung geben, also eine mit begrenzter Sicherheit. Im nächsten Schritt wird die Prüfungstiefe dann auf das Niveau der Finanzberichterstattung angehoben, es handelt sich dann um eine Prüfung mit reasonable assurance, also mit hinreichender Sicherheit.

Um einen solchen anfertigen zu können, braucht es eine Nachhaltigkeitsstrategie, denn nur so lassen sich Stakeholder und Investoren von der Authentizität und Stabilität eines Unternehmens überzeugen.

Es muss also definiert werden, wer im Unternehmen dafür zuständig ist.

Diese Person muss sich tiefgreifend mit der CSRD-Richtlinie auseinandersetzen, möglicherweise werden externe Berater nötig.

Als nächstes müssen Stakeholder definiert und befragt werden. Welche Nachhaltigkeitsaspekte sind wichtig für sie und ihre Arbeit? Auch externe Stakeholder (diese werden in den ESRS genau definiert) müssen zu zuvor festgelegten Themen, die für die Berichterstattung relevant sind, befragt werden – und ihre Befragung muss organisiert werden.

Auch sehen die ESRS-Richtlinien eine erhöhte Quantifizierung in der Nachhaltigkeitsberichterstattung vor. Dies bedeutet, dass quantitative Daten in Form von KPIs (Kennzahlen) erfasst werden, überprüfbar und valide sein müssen. Erst wenn all diese Aufgaben erfüllt sind, geht es an den eigentlichen CSRD-Bericht, inklusive Lagebericht, der die Geschäftsentwicklung sowie erwartete Chancen und Risiken für den Betrieb aufzeigt.

Ein weiteres Problem: Es gibt kaum Beispiele von Nachhaltigkeitsberichten.

Eine Herausforderung von Neuerungen sind die fehlenden Erfahrungswerte.

Nun gibt es zwei Möglichkeiten, man versucht sich durch 284 Seiten ESRS zu kämpfen und Hilfe bei den sogenannten First Movern zu finden, diese sind Unternehmen, die ihre Nachhaltigkeitsberichterstattung bereits freiwillig für das vergangene Geschäftsjahr und nach den neuen Richtlinien zur Verfügung gestellt haben.

In 20 Berichten finden sich hier viele Orientierungshilfen, Best Practices und Strukturen, die man sich zunutze machen kann. Doch schnell wird man auch hier an seine Grenzen stoßen, denn gerade was Genauigkeit und Umfang angeht, gehen die Berichte stark auseinander: Zwischen knapp 30 Seiten und über 200 Seiten ist alles dabei.

Möglichkeit Nummer zwei: externe Hilfe. Und hier kommt Greenly ins Spiel.

Für all das, was Sie bis hierher gelesen haben, hat Greenly eine Schnittstelle geschaffen.

Die Plattform zentralisiert alle ESG-Kriterien Ihres Unternehmens, während Sie in Echtzeit die Erstellung des Berichts verfolgen können. Mit der Simulation verschiedener Szenarien können Sie Action-Pläne einsehen, Risiken und Chancen für Ihr Unternehmen berechnen.

Mit Greenly haben Sie immer alle wichtigen Informationen auf einen Blick und Ihr CSRD-Bericht wird vom anspruchsvollen Pflichtprogramm nicht nur zum Kinderspiel, sondern zur motivierenden Chance für Sie und Ihre Mitarbeiter.

Wie Sie mit Greenly nicht nur Emissionen, sondern auch Kosten einsparen.

Die Plattform gibt nicht nur einen wichtigen Überblick über alle CSRD-relevanten Daten, sondern bietet darüber hinaus eine Emissionsanalyse von erfahrenen Klimaexperten.

Sie bekommen dann auf Ihren aktuellen CO₂-Fußabdruck zugeschnittene Action-Pläne angezeigt, mit denen Sie nicht nur Emissionen, sondern auch Kosten einsparen.

Ein weiteres Angebot ist die Lebenszyklusanalyse Ihrer Produkte. Diese geben Ihrem Unternehmen nicht nur mehr Authentizität, sondern schaffen Ihnen einen natürlichen Wettbewerbsvorteil, indem Sie Kunden und anderen Stakeholdern gegenüber transparent sind und beweisen, dass Ihnen am CO₂-Fußabdruck und somit an der Umwelt gelegen ist. Darüber hinaus werden Sie so mögliche Schwächen oder Verbesserungsansätze in Ihrer Produktionskette ausmachen, für einen noch effizienteren Umgang mit Ressourcen.

Damit Sie eine Idee bekommen, wie diese Schnittstelle aussieht, bekommen Sie mit ein paar Klicks Ihre persönliche Vorführversion. Hier bekommen Sie einen Einblick in unser Angebot und Sie werden sehen, wie einfach das Sparen von Emissionen oder die

Nachhaltigkeitsberichterstattung mit Greenly ist: https://greenly.earth/de-de

Share this article

Die Norm ISO 14067 bewertet die Umweltauswirkungen eines Produkts in jeder Phase seines Lebenszyklus.

Wie die EU-Taxonomie Unternehmen sowie Investoren dabei unterstützt, den Übergang zu einer klimafreundlichen Wirtschaft zu gestalten.

Die Lieferkette eines Unternehmens macht 90 % der Gesamtemissionen einer Tätigkeit aus. Wie können Lieferanten in die Reduzierung dieser Emissionen einbezogen werden?