Was ist die Norm ISO 14067?

1 min

Level

Die Norm ISO 14067 bewertet die Umweltauswirkungen eines Produkts in jeder Phase seines Lebenszyklus.

Aus Gründen der Lesbarkeit wird in diesem Text überwiegend das generische Maskulinum verwendet. Es sind jedoch stets alle Geschlechter gemeint.

Dieser Vorgang eröffnet nicht nur Möglichkeiten zum Klimaschutz, zu Sparpotenzialen und zeigt Handlungsbedarf auf, sondern ist im Rahmen der CSRD-Richtlinie verpflichtend für eine Vielzahl von Unternehmen.

Von den Geltungsbereichen, der strukturierten Erfassung der Treibhausgasemissionen bis hin zur Erstellung der CO₂-Bilanz selbst nach GHG Protocol Standards – Greenly hat alles, was Sie wissen müssen, zusammengefasst

Für Personen gibt es dafür diverse CO₂-Rechner, diese analysieren den Energieverbrauch, die Ernährung, die Art der Fortbewegung, das Abfallmanagement und das Konsumverhalten eines Individuums.

Am Ende gibt der Rechner ein Ergebnis aus: den CO₂-Austoß (oder den THG-Ausstoß in CO₂-Äquivalenten) einer Person innerhalb eines Jahres. Also eine Schätzung der persönlichen Treibhausgasemissionen.

Bei Produkten und Dienstleistungen wird der CO₂-Fußabdruck anhand einer sogenannten Lebenszyklusanalyse (LCA) über die gesamte Lebensdauer eines Objektes berechnet.

Dafür werden Rohstoffgewinnung und Materialbeschaffung; Herstellung und Umsetzung; Transport und Distribution; Handel und Nutzung sowie das Lebensende, also Recycling oder Abfallentsorgung, in die Berechnung mit einbezogen – so kann eine präzise Aussage über die Emissionen und Auswirkungen eines Produktes getroffen werden.

Die CO₂-Bilanz hingegen bildet die gesamten Treibhausgas-Emissionen aller Faktoren (also Projekte, Produkte, Mitarbeiter usw.) eines Unternehmens über einen gewissen Zeitraum ab.

Diese Treibhausgas-Freisetzungen werden auf Basis des Greenhouse Gas (GHG) Protocols in die Scopes 1, 2 und 3 kategorisiert, also in direkte und indirekte Emissionen, welche die Grundlage für die CO₂-Bilanzierung bilden.

Die Corporate Sustainability Reporting Directive ersetzt die bis dato geltende Non-Financial Reporting Directive (NFRD).

Sie betrifft deutlich mehr Unternehmen und soll thematisch tiefgreifender für mehr Transparenz sorgen, um es Stakeholdern zu vereinfachen, die Nachhaltigkeit von Betrieben bewerten zu können. Ihr Geltungsbereich wird in den kommenden Jahren deutlich größer werden.

Rein rechtlich sind für das Geschäftsjahr 2024 (einzureichen 2025) alle Unternehmen zu einer CO₂-Bilanzierung verpflichtet, die bereits von der NFRD betroffen waren.

Dazu gehören: große Unternehmen des öffentlichen Interesses, einschließlich börsennotierter Unternehmen, Banken und Versicherungen; Betriebe mit mehr als 500 Mitarbeitern, einem Jahresumsatz von über 40 Millionen Euro oder einer Bilanzsumme von über 20 Millionen Euro.

Zukünftig, also bereits für das Geschäftsjahr 2025 (einzureichen 2026), wird der Kreis erweitert – auf Großunternehmen (unabhängig davon, ob sie börsennotiert sind oder nicht), die mindestens zwei der drei folgenden Kriterien erfüllen: Sie haben mehr als 250 Mitarbeiter, sie machen einen Umsatz von mehr als 40 Millionen Euro, sie haben eine Bilanzsumme von mehr als 20 Millionen Euro.

Ab dem Geschäftsjahr 2026 (einzureichen 2027) sind dann auch kleine und mittelständische Unternehmen betroffen, die mehr als 10 Mitarbeiter haben, einen Umsatz von mehr als 900 000 Euro oder eine eine Bilanzsumme von mehr als 450 000 Euro haben. Kleinstunternehmen sind ausgeschlossen.

Und im letzten Schritt, also ab dem Geschäftsjahr 2028 dann auch Unternehmen, die außerhalb der Europäischen Union ansässig sind, aber innerhalb der EU tätig sind (über eine Tochterfirma oder Zweigstelle) und einen Nettoumsatz von mehr als 150 Millionen Euro erzielen.

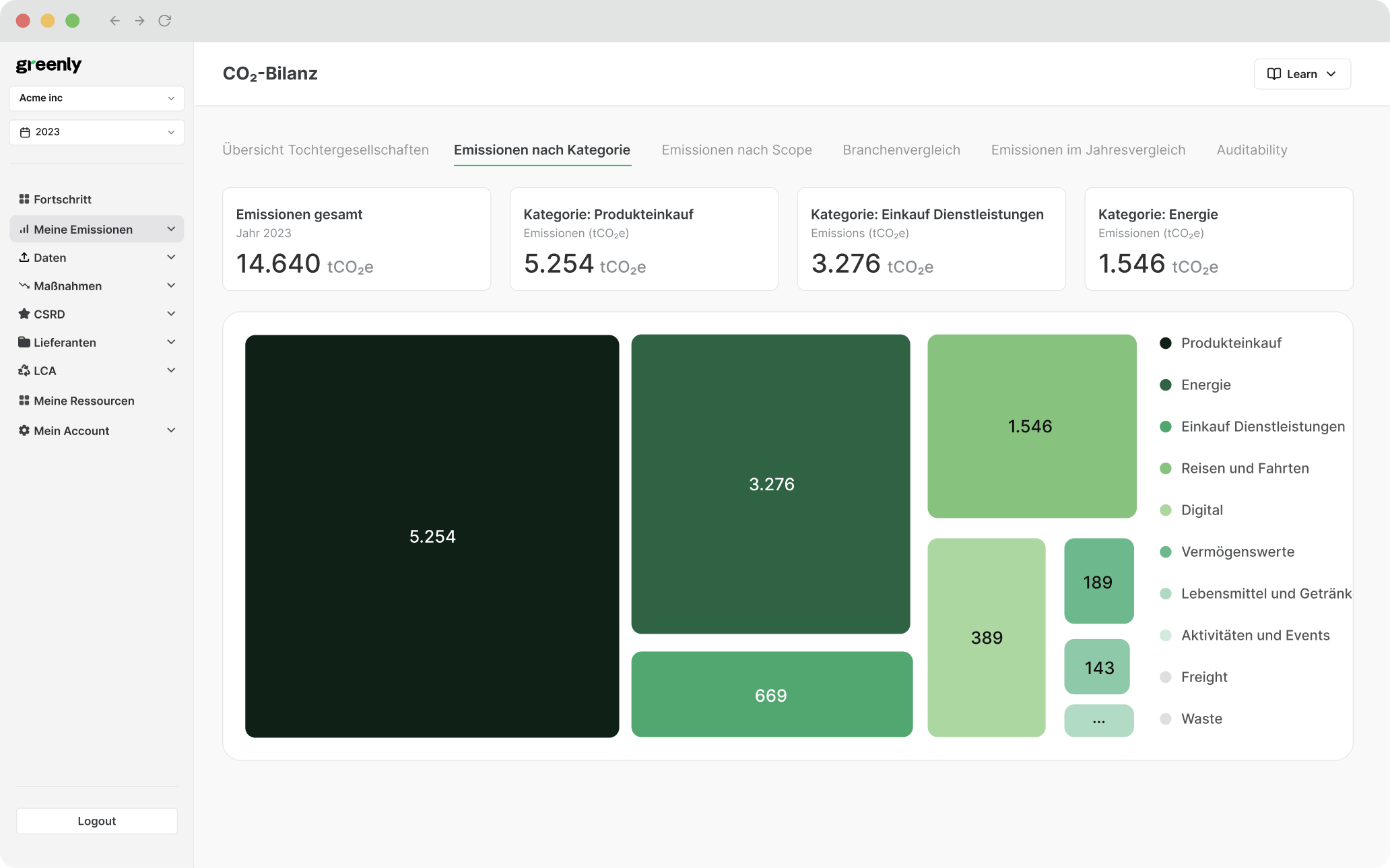

Das Herzstück der CO₂-Bilanz sind die sogenannten Scopes, also Geltungsbereiche, in die Emissionen kategorisiert werden. Sie bilden die Verantwortlichkeit der Entstehung der Ausstöße ab, welche im weiteren Verlauf in CO₂-Äquivalente (CO₂e) umgerechnet werden, um Emissionen transparent und vergleichbar darzustellen.

Welche Scopes gibt es und was sind ihre Bedeutungen?

Emissionen, die direkt vom Unternehmen ausgehen, zum Beispiel durch die Verbrennung von fossilen Brennstoffen in seinen Anlagen oder in einem Fuhrpark. Dazu zählen auch Emissionen, die durch die Produktion verursacht werden. Sie liegen im Einflussbereich eines Unternehmens und seiner Tätigkeiten. Weitere Quellen:

Emissionen, die durch die Nutzung von Strom, Wärme, Kühlung oder Dampf entstehen. Mit einer Ausnahme: Ist die genutzte elektrische Energie vom Unternehmen selbst erzeugt, fällt sie nicht unter Scope 2, sondern wird als Brennstoff in Scope 1 bilanziert.

Emissionen, die sich auf alle indirekten, nicht unmittelbar durch das Unternehmen selbst verursachten Ausstöße beziehen. Sie werden verursacht durch die Nutzung und Entsorgung von Produkten, zum Beispiel durch Lieferanten innerhalb der Lieferkette oder aber auch durch Geschäftsreisen. Weitere Quellen:

Treibhausgase sind jene Gase, die die Erderwärmung fördern und somit den Klimawandel begünstigen. Diese sind:

Auch wenn nicht alle Treibhausgase die gleichen Auswirkungen auf das Klima haben, sind sie alle relevant für die CO₂-Bilanz, da diese die gesamten Treibhausgasemissionen erfasst. Wie aber Treibhausgase mit verschiedenen Effekten effizient vergleichbar machen? Die Lösung: CO₂-Äquivalente (CO₂e).

Verschiedene Treibhausgase haben verschiedene Auswirkungen auf unser Klima, also unterschiedliche Treibhauspotenziale (GWP - Global Warming Potential). Um ihren Einfluss vergleichen zu können, gibt es die Maßeinheit CO₂-Äquivalent (CO₂e), sie gibt die Klimawirkung der verschiedenen Treibhausgase im Vergleich zur Klimawirkung von Kohlenstoffdioxid (CO₂) an. Jedem Treibhausgas wird vom Weltklimarat ein Treibhauspotenzial im Vergleich zu Kohlenstoffdioxid zugeordnet.

Die Formel zur Berechnung der CO₂-Äquivalente lautet:

GWP des Gases x Emissionsmenge des Gases = Emissionsmenge in CO₂e

Beispiele:

Methan (CH₄): GWP von 28 = 1 Tonne Methan hat die gleiche Klimawirkung wie 28 Tonnen Kohlenstoffdioxid. Also: 1 Tonne Methan (CH₄) = 28 Tonnen CO₂e

Lachgas (N₂O): GWP von 265* = 1 Tonne Lachgas hat die gleiche Klimawirkung wie 265 Tonnen Kohlenstoffdioxid. Also: 1 Tonne Lachgas (N₂O) = 265 Tonnen CO₂e

In der Regel werden Treibhauspotentiale für einen Zeitraum von 100 Jahren gemessen, für Forschungszwecke manchmal auch für kürzere oder längere Zeitspannen. Für das erste Beispiel bedeutet dies, dass Methan innerhalb der ersten 100 Jahre nach seiner Freisetzung 28-mal schädlicher auf den Treibhauseffekt wirkt als Kohlenstoffdioxid.

*GWP von 265: Diese Angabe stammt aus dem Fünften Sachstandsbericht (AR5) des IPCC (Weltklimarat) von 2013/2014. Im vorherigen Sachstandsbericht (AR4) von 2007 wurde noch von einem GWP von 298 ausgegangen. Seither können atmosphärische Prozesse jedoch besser geschätzt werden, was zur Korrektur geführt hat.

Es ist die Antwort des World Resources Institute (WRI) und des World Business Council for Sustainable Development (WBCSD) auf die Forderungen nach einem Rahmen für einheitliche Berichterstattung von THG für Unternehmen, Regierungen und Organisationen.

Heute ist es Ausgangspunkt für zahlreiche gesetzliche und freiwillige Berichterstattungsinitiativen, wie z. B. die CSRD-Richtlinie – und eben die CO₂-Bilanz, da es die Scopes 1, 2 und 3 und die damit verbundenen Emissionen genau definiert. Außerdem gibt es klare Anweisungen zur Berechnung der Treibhausgasemissionen und ihrer Umrechnung in CO₂-Äquivalente.

Nun sind alle Informationen rund um die CO₂-Bilanz gesammelt, Hintergründe und Anforderungen sind bekannt. Wie sieht die Erstellung einer CO₂-Bilanz aber in der Praxis aus? In der Regel erfolgt eine CO₂-Bilanzierung in folgenden fünf Schritten:

Wenngleich das GHG Protocol die optimale Grundlage für eine CO₂-Bilanz ist, kann die ISO 14064 Norm ergänzend Vorteile schaffen. Sie ist von der Internationalen Organisation für Normung (ISO) entwickelt worden, um Unternehmen zu helfen, ihre Treibhausgas-Emissionen zu quantifizieren, zu verwalten und über sie zu berichten. Die ISO 14064 ist in drei Teile gegliedert:

Warum eine CO₂-Bilanz mehr als nur eine müßige Verpflichtung ist:

Keine Frage: Eine CO₂-Bilanz ist mit Aufwand verbunden. Jedoch verspricht Greenly Ihnen, dass dieser Aufwand mit unserer Hilfe minimiert wird. Wir haben eine Plattform geschaffen, auf der Sie alle Daten und Analysen automatisiert und strukturiert auf einen Blick haben. CO₂-Bilanzierung wird mit Greenly zu einem Kinderspiel – mit einem Reporting, das die Anforderungen der Gesetzgebung und des GHG Protocols erfüllt.

Wenn die Datenlage es erlaubt, nutzen wir den physischen Ansatz, dieser ermöglicht genaue Berechnungen für jedes Element der CO₂-Bilanz, indem er auf spezifischen Aktivitätsdaten wie Energieverbrauch, Materialeinsatz oder Transportwegen basiert. Anhand dieser Zahlen lassen sich die verursachten Emissionen verlässlich berechnen.

Unsere Experten wissen jedoch, dass es nicht immer einfach für Unternehmen ist, detaillierte Daten für alle Bereiche bereitzustellen. In diesem Fall kommt der monetäre Ansatz zum Einsatz. Dieser erlaubt uns zumindest eine Schätzung der Emissionen, indem er finanzielle Ausgaben analysiert und mit durchschnittlichen Emissionsfaktoren verknüpft. Die Ergebnisse sind zwar wesentlich ungenauer, aber nicht nutzlos, da sie Lücken schließen können und so zu einem möglichst vollständigen Bericht verhelfen.

Das französische Startup PayFit hat es sich zur Aufgabe gemacht, HR-Prozesse zu automatisieren und zu vereinfachen, dazu hat es eine Software-Lösung für Lohn- und Gehaltsabrechnungen sowie Personalmanagement entwickelt. Für seine erste CO₂-Bilanz mit dem Ziel CO₂-Emissionen zu senken und dabei alle Verantwortlichen innerhalb des Unternehmens mit einzubinden, hat PayFit sich an Greenly gewandt. Gemeinsam wurde eine nachhaltige Klimastrategie entwickelt, die sowohl die betrieblichen Herausforderungen als auch Klimaherausforderungen berücksichtigt.

Wie wir das gemeinsam geschafft haben, lesen Sie hier: https://greenly.earth/fr-fr/case-study/payfit-2

Lassen Sie sich von unseren Experten in einem persönlichen Gespräch unsere Plattform vorstellen. Hier geben wir Ihnen einen Einblick in unser Angebot und Sie werden sehen, wie einfach die CO₂-Bilanzierung und das damit verbundene Sparen von Emissionen und Kosten mit Greenly ist: https://greenly.earth/de-de

Share this article

Die Norm ISO 14067 bewertet die Umweltauswirkungen eines Produkts in jeder Phase seines Lebenszyklus.

Wie die EU-Taxonomie Unternehmen sowie Investoren dabei unterstützt, den Übergang zu einer klimafreundlichen Wirtschaft zu gestalten.

Die Lieferkette eines Unternehmens macht 90 % der Gesamtemissionen einer Tätigkeit aus. Wie können Lieferanten in die Reduzierung dieser Emissionen einbezogen werden?