CSRD Reporting:

für den Erfolg vereinfacht

Übernehmen Sie die Kontrolle über Ihre Compliance mit einer Plattform,

die Ihr Reporting in einen Schlüssel zur nachhaltigen

Unternehmensentwicklung verwandelt. Greenly macht die

Verwaltung Ihrer CSRD-Verpflichtungen kinderleicht

VERTRAUT VON 3.500 KUNDEN, VON KMU BIS UNTERNEHMEN

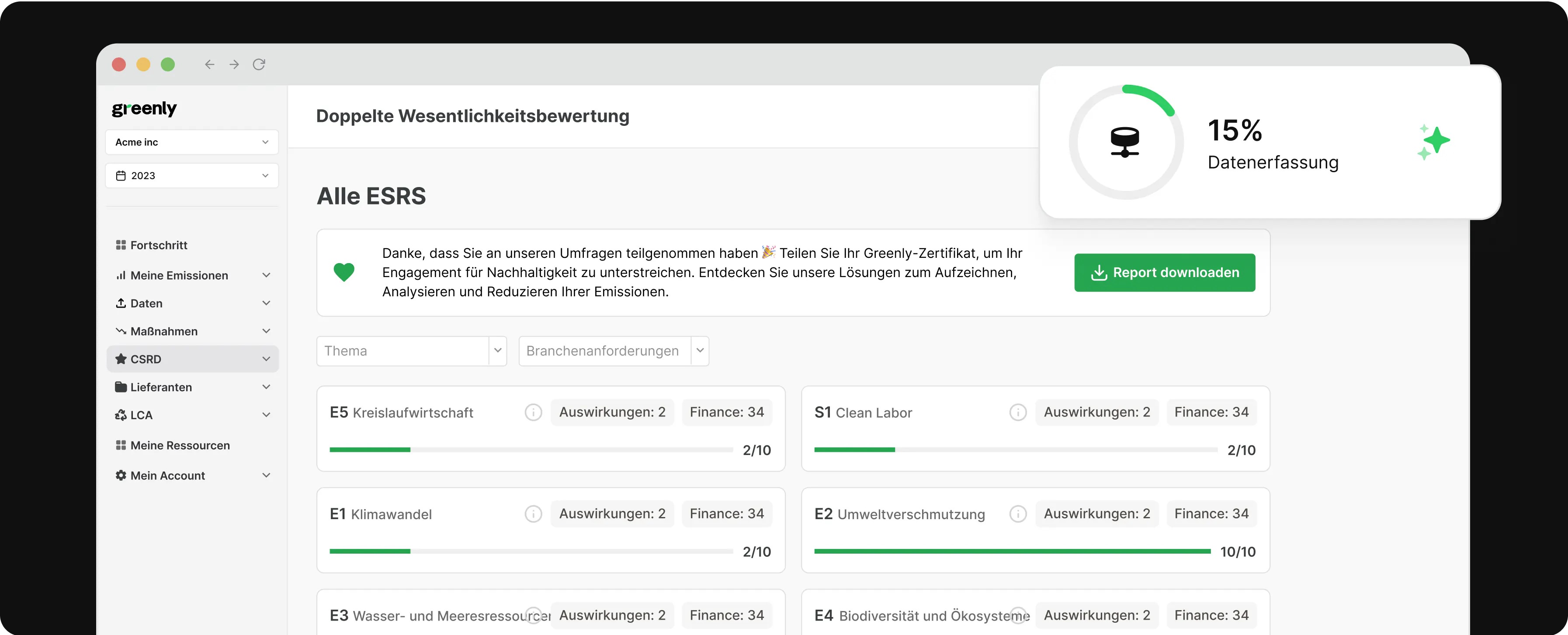

Integriertes EFRAG-konformes Scoring

Automatisierte branchenspezifische Wesentlichkeitsbewertungen, um die vollständige Einhaltung der EFRAG-Standards zu gewährleisten.

KI-gesteuerte ESRS-Datensammlung

Optimieren Sie die Datenzuordnung mit KI-gesteuerten Fragen und Tools, um mühelos relevante ESRS-Informationen zu erfassen.

Automatisierte xHTML Reports mit XBRL

Exportieren Sie vollständig konforme Berichte im xHTML-Format, komplett mit XBRL-Tagging für eine reibungslose Einreichung.

Experten-Unterstützung bei jedem Schritt

Greenlys CSRD- und Klimaexperten helfen Ihnen in Schulungen mit Follow-ups sowie eigens entwickelten Tools mit Leichtigkeit Ihre Ziele zu erreichen.

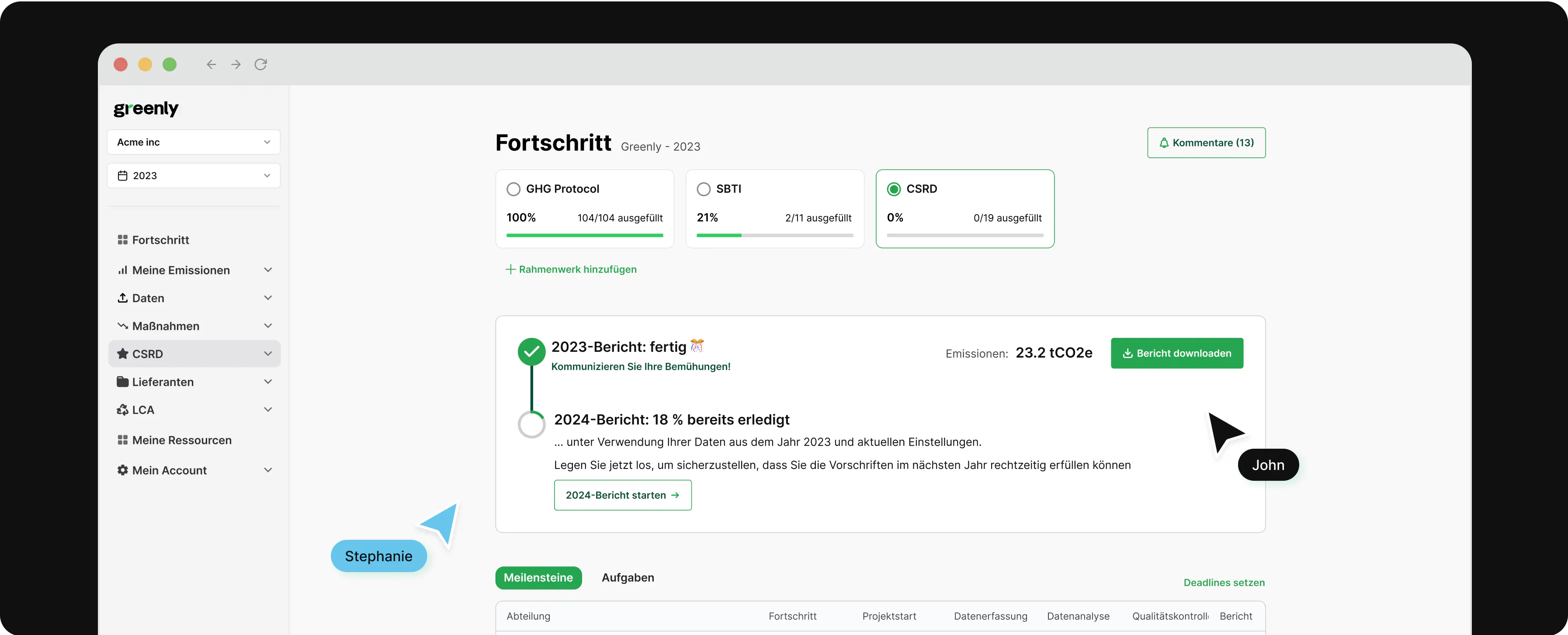

Die einzige End-to-End CSRD-Lösung

CSRD ist jetzt! Greenly bereitet Sie optimal vor und hilft Ihnen, unnötigen Compliance-Aufwand zu vermeiden. Unsere Plattform bietet Ihnen Expertenberatung und maßgeschneiderte Tools, um sicherzustellen, dass Sie bestens gerüstet sind

Greenly bietet umfassende Unterstützung bei jedem Schritt durch Experten, die für die CSRD-Auditierung ausgebildet wurden.

Reduizieren Sie Ihren CSRD-Zeitaufwand von über 1000 auf unter 100 Stunden

CSRD ist jetzt! Greenly bereitet Sie optimal vor und hilft Ihnen, unnötigen Compliance-Aufwand zu vermeiden. Unsere Plattform bietet Ihnen Expertenberatung und maßgeschneiderte Tools, um sicherzustellen, dass Sie bestens gerüstet sind.

Eine vollständig EFRAG-konforme Grundlage

- Umfassende Methodik der doppelten Wesentlichkeit, entwickelt von Greenly-Experten, die für die Prüfung von CSRD ausgebildet wurden

- Realistische Empfehlungen nach der Gap Analysis zur Gewährleistung der vollständigen Einhaltung der Vorschriften

- Automatisierte Gap-Analyse zur Abbildung der ESG Data Journey

- Geschulte Experten der CSRD-Prüfung stehen Ihnen für Beratung und Unterstützung bei jedem Schritt zur Seite

- ISSA 5000-zertifizierte Drittprüfer haben Zugriff auf das Gap Analysis Tool

Mehr als 1200 ESRS-Datenpunkte zentralisiert

- Vollständig integrierte GHG-Plattform für präzise Scope 1-, 2- und 3-Bewertungen und Dekarbonisierungs-Plan

- Automatische Berechnung von quantitativen Datenpunkten durch End-to-End-Module (z. B. Abfall, HR usw.)

- KI-gesteuerte Unterstützung bei der Erstellung von Berichten, sobald das ESG-Dokument über APIs und Datenintegrationen hochgeladen wurde

- ESG Performance Monitoring und Tracking auf einer einzigen Plattform

- KI-gestützte und Menschen-gesteuerte interne Audits zur Korrektur von Fehlern und Unregelmäßigkeiten

Automatisierte und prüfungsfähige Berichte

- Garantiert einwandfreie Formatierung, XBRL-tagged und xHTML-exportfähig

- Datenkompatibilität mit anderen ESG-Standards wie CDP, ISSB, SEC, SFRD und anderen

- Im Nachhaltigkeitsbericht integrierter EU-Taxonomie-Export

- Automatischer Export von Verifizierungsberichten, die von externen Prüfern erstellt wurden

- Viewer-Zugang zu ISSA 5000-zertifizierten Dritt-Prüfern, damit Sie deren Prüfungsfortschritt verfolgen können

Funktionen- und abteilungsübergreifende Zusammenarbeit

- Koordinierte Arbeitsabläufe zur Verwaltung von Aufgaben, Fristen und Teams über mehrere Einrichtungen hinweg durch ein Benachrichtigungssystem

- Skalierbare Multi-Entity-Architektur, die für Unternehmen jeder Größe geeignet ist, mit präziser Zugriffskontrolle

- Digitale Prüfpfade mit zeitgestempelten Aufzeichnungen für eine transparente Verantwortlichkeit

- CRM-System zur Vermeidung manueller Folgemaßnahmen und zur Gewährleistung der Verantwortlichkeit durch automatische Benachrichtigungen

- Zugang zu externen Prüfern, die Empfehlungen und Feedback zu Datenanforderungen und Datenqualität geben

Was ist die CSRD-Richtlinie?

Die CSRD oder Corporate Sustainability Reporting Directive ist eine bahnbrechende europäische Richtlinie, die bestimmte Unternehmen zu einer jährlichen nichtfinanziellen Berichterstattung verpflichtet.

Ihr Hauptziel ist es, Transparenz zu erhöhen, indem umfassende und zuverlässige Informationen über ökologische und soziale Auswirkungen von Unternehmen offengelegt werden.

- Doppelte Wesentlichkeitsbewertung und Due Diligence

- EU-Taxonomie-System einschließlich XBRL-Tags

- Governance-bezogene Informationen (Management von ESG-Risiken)

- Obligatorische Prüfung durch Dritte

- Digitalisierung von Nachhaltigkeitsberichten im ESEF-Format (European Single Electronic Format)

Gilt das auch für mein Unternehmen?

In den kommenden Jahren wird die CRSD-Richtlinie mehr

als 50.000 Unternehmen betreffen:

Unternehmen, die bisher der NFRD unterlagen

- Mehr als 500 Mitarbeiter

- Mehr als 40 Millionen Euro Umsatz

- Mehr als 20 Millionen Euro in der Bilanz

Bericht bis 2025

Basierend auf 2024

Bericht bis 2025

Basierend auf 2024

Große Unternehmen

(Börsennotiert und nicht börsennotiert)

- Mindestens 250 Mitarbeiter

- 40 Millionen Euro Umsatz

- 20 Millionen Euro in der Bilanz

Bericht bis 2026

Basierend auf 2025

Bericht bis 2028

Basierend auf 2027

Kleine und mittelständische Unternehmen

(europäisch und außereuropäisch)

- Börsennotierte KMU an einem regulierten europäischen Markt (ausgenommen Kleinstunternehmen).

- Schutzregelung: Unternehmen mit weniger als 1.000 Mitarbeitern sind nur dann verpflichtet, den freiwilligen Standard für KMU (VSME) zu verwenden, wenn ihre großen Geschäftspartner dies verlangen.

Bericht bis 2027

Basierend auf 2026

Muttergesellschaften außerhalb der EU

- Mehr als 450 Millionen Euro Jahresumsatz in der EU für zwei aufeinanderfolgende Jahre

- Muss eine Tochtergesellschaft in der EU mit mehr als 1.000 Mitarbeitern oder eine Niederlassung in der EU mit einem Umsatz von über 200 Millionen Euro haben

Bericht bis 2029

Basierend auf 2028

Bericht bis 2029

Basierend auf 2028

Was sind die Datenanforderungen?

Die European Sustainability Reporting Standards (ESRS) sind die wesentlichen Leitlinien für die Anforderungen an die CSRD-Berichterstattung. Sie reichen von übergreifenden Standards wie ESRS 1 und ESRS 2 bis hin zu themenspezifischen Standards.

ESRS 1

ESRS 1 enthält die allgemeinen Grundsätze, die bei der Erstellung von Nachhaltigkeitsberichten zu beachten sind.

- Doppelte Wesentlichkeitsbewertung

- Due-Diligence-Prüfung der Nachhaltigkeit

- Liefer- und Wertschöpfungskette

- Timeline

ESRS 2

ESRS 2 besteht aus allgemeinen Angaben und definiert die obligatorischen Basisangaben unabhängig von den Ergebnissen der Wesentlichkeitsbewertung. Auch die Struktur der thematischen Standards wird hier festgelegt:

- Governance: Governance Offenlegungspflichten Governance 1-5

- Strategie: SBM 1-3

- Auswirkungen, Risiken und Chancen: IRO 1-2 (auf der Grundlage der doppelten Wesentlichkeitsbewertung)

- Metriken und Zielsetzungen

Umwelt

Soziales

Governance

Nicht von der CSRD betroffen? Die VSME ist Ihre Lösung

Ihr Unternehmen unterliegt nicht der CSRD, aber Ihre größten Kunden schon. Seit 2025 sind sie verpflichtet, Nachhaltigkeitsdaten aus ihrer gesamten Wertschöpfungskette zu erheben, einschließlich Ihres Unternehmens.

Der VSME-Standard, ein Muss

- 90 % weniger Aufwand als die vollständige CSRD

- Standardisiertes Format, das von allen großen Unternehmen anerkannt wird

- Keine verpflichtende Prüfung (im Gegensatz zur CSRD)

- Wettbewerbsvorteil: Seien Sie vor Ihren Mitbewerbern bereit

Warum jetzt handeln?

Marktführer bereiten sich vor, während ihre Konkurrenten abwarten. Innerhalb der nächsten 12-18 Monate werden Ihre Kunden diese Daten einfordern. Diejenigen, die sie nicht bereitstellen können, riskieren, ersetzt zu werden.

Mit Greenly

- Vereinfachter und geführter Fragebogen

- VSME-Bericht mit einem Klick erstellt

- Umfassende Schulung und Unterstützung

- Über 3.500 Unternehmen vertrauen uns